Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

В первую очередь хотим поздравить вас и вашу семью с Днём Знаний….! Наша работа постоянно требует профессионального обучения и с нашей стороны в новом “учебном году” мы сделаем максимально возможное и невозможное, чтобы облегчить ваш труд и помочь вам в решение проф-задач.

Новостной выпуск №21 от 01 Сентября 2015 г.

Новости: НДС

Если налогоплательщик осуществляет операции, не облагаемые НДС по любому из оснований, то он обязан вести раздельный учет НДС согласно п.4 ст.170 НК РФ (Письмо ФНС РФ от 04.06.2015 №ГД-4-3/9632@).

Чиновники, рассмотрев частный вопрос о налогообложении операции по передаче ОС в уставный капитал дочерней организации в Казахстане, пришли к выводу, что организация обязана вести раздельный учет НДС, если одновременно присутствуют облагаемые операции и операции, которые не облагаются налогом по любым основаниям, даже если они не являются объектом обложения.

Свой вывод специалисты обосновывают позициями, изложенными в Постановлении ВАС РФ от 05.07.2011 №1407/11 и Определении КС РФ от 04.06.2013 №966-О.

Факсимильная подпись в счете-фактуре является нарушением порядка оформления счетов-фактур, установленного в п.6 ст.169 НК РФ. И поэтому лишает покупателя права на вычет НДС.

Такой вывод сделан в Определении ВС РФ от 03.08.15 №303-КГ15-8444. Ранее подобная позиция была изложена в Постановлении Президиума ВАС РФ от 27.09.2011 №4134/11.

Новости: Налог на прибыль

Ошибку прошлых налоговых периодов, которая привела к излишней уплате налога, можно отразить в отчетности за текущий период, только если в нем получена прибыль.

Специалисты Минфина РФ в Письме от 22.07.2015 №03-02-07/1/42067настаивают на такой точке зрения, уточняя, что если в текущем периоде получен убыток, то придется пересчитать налоговую базу за тот период, в котором допущена ошибка.

Новости: 1C:Бухгалтерия 8

В версии программы 3.0.41 для автоматизированной торговли розничного магазина появилась возможность учитывать операции по продаже подарочных сертификатов и принятии их в оплату товара.

Мы публикуем мини-инструкцию для работы с подарочными сертификатами:

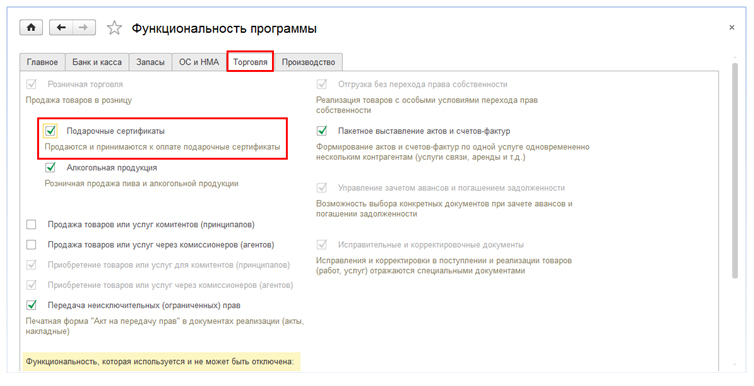

Шаг 1. Сначала необходимо включить возможностьработы с сертификатами в программе. Для этого в разделе Главное – Настройки – Функциональность – закладка «Торговля»необходимо установить флажок«Подарочные сертификаты»(рис.1).

Рис. 1.

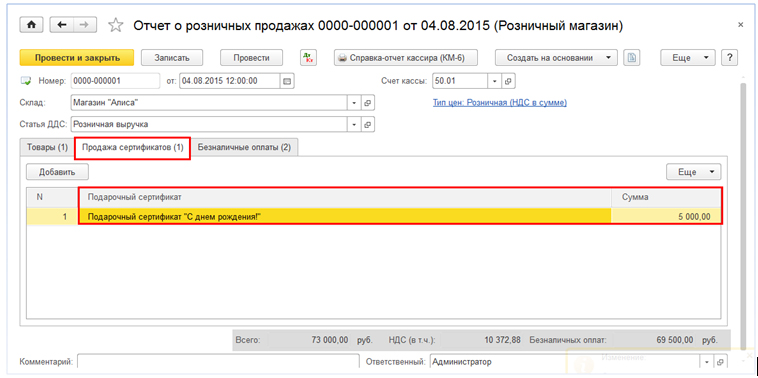

Шаг 2. Продажа сертификатов отражается в документе «Отчет о розничных продажах» на закладке «Продажа сертификатов». На ней указываются проданные собственные сертификаты организации или сертификаты сторонних организаций (рис.2)

Рис. 2.

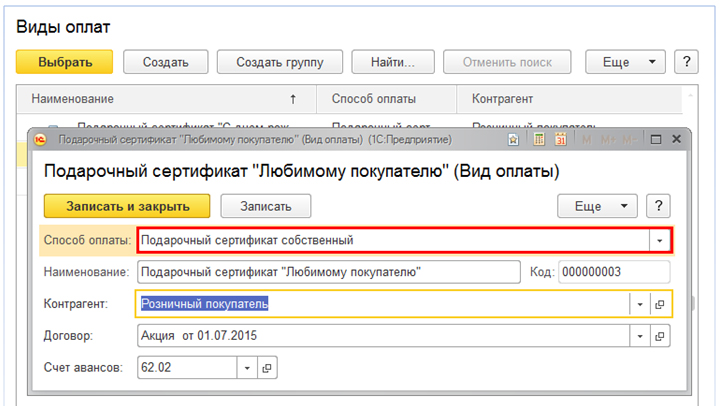

При создании элемента Подарочный сертификат в справочнике «Виды оплат» необходимо выбрать вид сертификата – собственный или сторонний. Так же указывается информация о контрагенте (как правило указывается обобщенное наименование «Розничный покупатель» или «Физическое лицо») и счет расчетов по авансам (рис. 3).

Рис. 3.

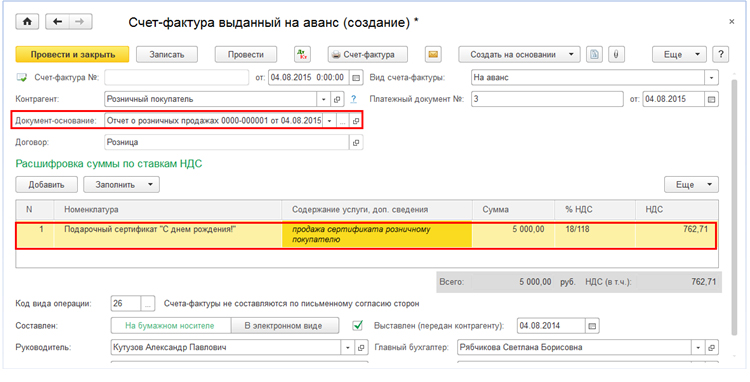

Шаг 3. Выписка «авансового» счета-фактуры и отражение его в книге продаж. При продаже собственного сертификата в учете отражается аванс, полученный от розничного покупателя, по которому необходимо исчислить НДС. Документ «Счет-фактура выданный на аванс» (рис.4) формируется на основаниидокумента «Отчет о розничных продажах» или с помощью обработки «Регистрация счетов-фактур на аванс» в результате чего он будет зарегистрирован в Книге продаж.

Рис. 4.

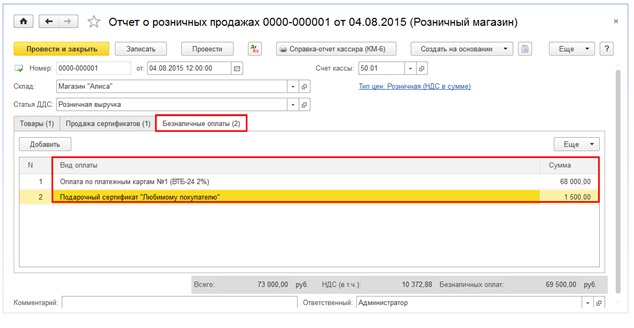

Шаг 4. Оплата товара подарочным сертификатом регистрируется в документе «Отчет о розничных продажах» на закладке «Безналичные оплаты» наряду с такими видами оплат, как «Банковский кредит» и «Платежная карта» (рис.5).

Рис. 5.

Если организация применяет УСН или ПСН и с ней рассчитываются подарочным сертификатом сторонних организаций, то доход будет отражаться в Книге учета дохода и расхода в момент поступления денежного возмещения от эмитента сертификата при проведении документов «Поступление на расчетный счет» или «Поступление наличных».

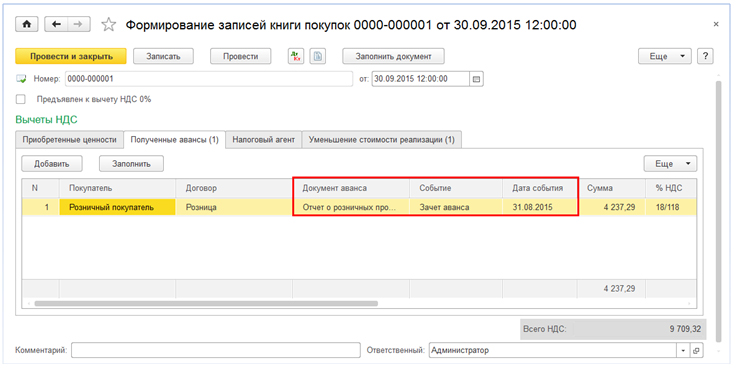

Шаг 5. Принятие НДС к вычету с зачтенных авансов по принятым в оплату подарочным сертификатам осуществляется при автоматическом заполнении документа «Формирование записей книги покупок» закладка «Полученные авансы» (рис. 6)

Рис. 6.

Интересные вопросы из Мастер-группы

Вопрос:

А можно как-то зарегистрировать в программе ответственного за правильность оформления фактов хозяйственной жизни, чтобы в форме УПД автоматически заполнялась данная строка, не прибегая к редактированию макета формы УПД?

Ответ:

Нет, в программном коде макета УПД не отражено заполнение «Ответственного за правильность оформления хозяйственной жизни». Поэтому только через изменение макета.

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски 2015 года: Выпуски 1-20

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.