Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

В самом начале выпуска, сообщаем, что Постановлением Правительства РФ от 28.01.2016 N 42 размеры пособий проиндексированы на 7% с 1 февраля 2016 года!

В связи с индексацией мы обновили Памятку Размеры МРОТ, пособий, тарифы страховых взносов с 1 января 2016 года. Скачивайте новую памятку по ссылкам:

Скачать памятку по Зарплате 2016 в архиве RAR >>

Скачать памятку по Зарплате 2016 в самораспаков. архиве >>

Новостной выпуск №1 от 04 Февраля 2016 г.

Вернуть или зачесть сумму страховых взносов в ПФР

Вернуть или зачесть сумму излишне уплаченных или взысканных страховых взносов в ПФР нужно будет с 8 февраля, подавая заявления по новым формам.

Бланки утверждены постановлением Правления ПФР от 22.12.2015 № 511 п. Документ опубликован на официальном сайте здесь 28 января.

Использовать новые формы 22-ПФР, 23-ПФР, 24-ПФР надо с 8 февраля 2016 года. ПФР обновил бланк акта совместной сверки расчетов по страховым взносам, пеням и штрафам (форма 21-ПФР), а также формы решений о зачете и возврате переплаты.

Снижение штрафа за непредставление документов

В компании, которая не исполнила требование, в котором нет конкретного перечня запрашиваемых документов, определить сумму штрафа нельзя. Это следует из п. 1 ст. 126 НК РФ, постановление Президиума ВАС РФ от 08.04.08 № 15333/07, т.к. неизвестно количество непредставленных документов.

Штраф должен исчисляться исходя из числа запрошенных документов.

Новые формы в электронном виде

Новые форматы, утвержденные ФНС, подойдут для любых видов документов на передачу товаров, выполнение работ и оказание услуг.

Для данных видов документов, которые компании составляют в электронном виде, появились новые форматы. Формат документа о передаче товаров ФНС утвердила приказом от 30.11.15 № ММВ-7-10/551@, а формат документа о передаче работ (оказании услуг) — приказом от 30.11.15 № ММВ-7-10/552@.

В инспекцию Компании вправе сдать первичку в электронном виде, если у компании есть утвержденные форматы (письмо ФНС России от 07.09.15 № ЕД-4-2/15669).

Форматы акта и накладной существовали и раньше (приказ ФНС России от 21.03.12 № ММВ-7-6/172@).

Интересные возможности программы 1С Бухгалтерия 8.3 ред. 3.0

Вопрос:

Здравствуйте! спасибо большое за ТОП — 10 вопросов, всегда есть полезная информация. Работаю в 1С:Предприятие (8.3.7.1790) БП (ТАКСИ). В ТОПе очень полезный вопрос/ответ:

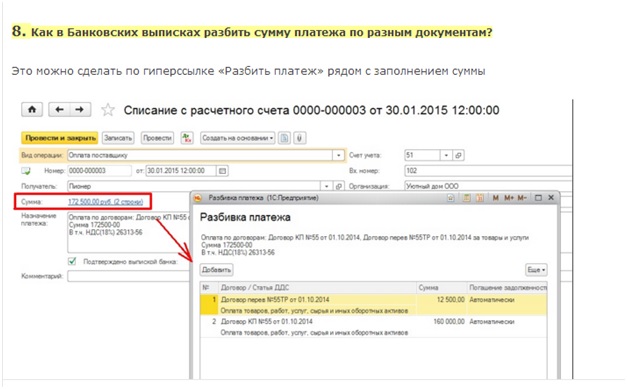

«8. Как в Банковских выписках разбить сумму платежа по разным документам?»

Рис. 1.

Только, к сожалению, я не смогла у себя так сделать, т.к. рядом с суммой нет гиперссылки «Разбить платеж» Может, как-то меняется форма? На сегодняшний день у меня это последняя опубликованная версия. Очень бы хотелось иметь возможность пользоваться такой полезной опцией.

Ответ:

Гиперссылка «Разбить платеж» в 1С 8.3 появляется ТОЛЬКО для однострочных Поступлений на расчетный счет. Если вы выставили в настройках интерфейса «Редактировать реквизиты платежа списком», то гиперссылки «Разбить платеж» не будет. Если хотите работать с этой ссылкой — снимайте эту галочку. Тогда все будет, как в ТОП-10 вопросов!

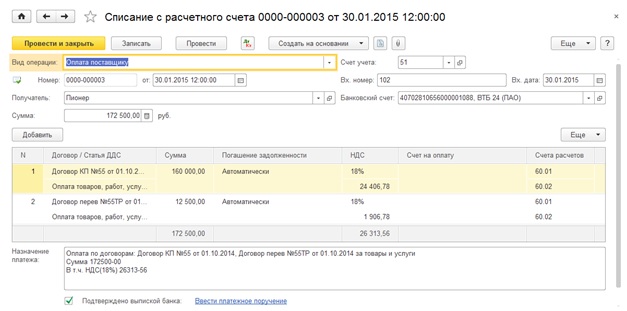

Рис.2.

Настройка «Редактировать реквизиты платежа списком» может претендовать на звание «секретной»: по ней нет информации ни на диске ИТС, ни во встроенной справке 1С!

Обратите на нее внимание!

Потому что, если установить этот флажок, то заносить разбивку платежа будет УДОБНЕЕ!

Вместо гиперссылки «Разбить платеж» в банковских документах появляется табличная часть – список сделок, где контрагенты могут одним платежом оплатить сделки по разным договорам.

Нужна табличная часть в документах – ставите флажок.

Никогда не используете табличную часть – не устанавливайте этот флажок и в случае необходимости пользуетесь гиперссылкой «Разбить платеж».

Рис.3.

Разбор актуальных вопросов от подписчиков Профбух8:

Вопрос:

Учредитель организации является работником организации и ему в 2015 году выплатили дивиденды. Нужно ли показывать сумму дивидендов в Расчете РСВ-1 и в отчете 4-ФСС?

Ответ:

В расчете, представляемом в ПФР, по форме РСВ-1 ПФР и в расчете, представляемом в территориальные органы ФСС РФ, по форме-4 ФСС плательщиком указывается информация о начисленных и уплаченных страховых взносах (разд. III – IV Рекомендуемого порядка заполнения расчета по взносам в ПФР, разд. III Порядка заполнения формы расчета по взносам в ФСС), суммы начисленных дивидендов участникам – работникам организации в отчетности, представляемой в ПФР и ФСС РФ, показывать не надо.

В таблице 3 “Расчет базы для начисления страховых взносов” формы-4 ФСС и в разд. 2 “Расчет страховых взносов по тарифу, установленному для плательщика страховых взносов” формы РСВ-1 ПФР отражаются только выплаты, признаваемые объектом обложения страховыми взносами.

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски: Смотрите здесь >>

Дорогой Коллега , подключайтесь к онлайн-семинарам >>

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.