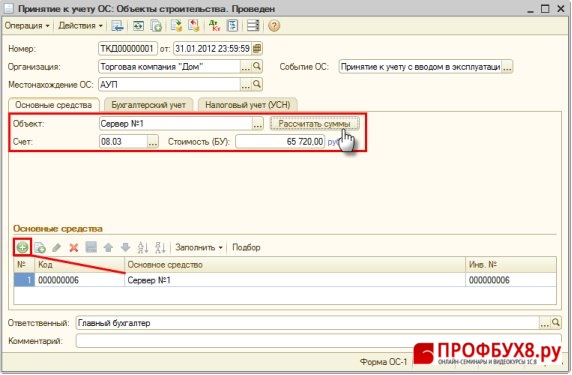

Ввод в эксплуатацию ОС в 1С, поступившее из монтажа, оформляется документом Принятие к учету ОС – вид операции Объекты строительства.

ПОШАГОВАЯ ИНСТРУКЦИЯ

| ШАГ 1 | ПРОСМОТР СФОРМИРОВАННОЙ СТОИМОСТИ ОСНОВНОГО СРЕДСТВА |

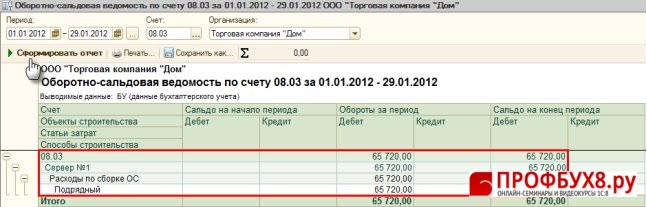

Просмотр сформированной стоимости ОС (Рис. 215):

- Первоначальная стоимость ОС определяется формированием оборотно-сальдовой ведомости по счету 08.03 «Строительство объектов основных средств», т.к. по вводимому в эксплуатацию основному средству осуществлялся монтаж:

- Меню Отчеты – Оборотно-сальдовая ведомость по счету;

- Строка Период – указываем период;

- Строка Счет – в примере – 08.03;

- Кнопка «Сформировать отчет».

Первоначальная стоимость внеоборотного актива Сервер №1, сформированная по счету 08.03 «Строительство объектов основных средств» составляет 65 720,00 руб.

| ШАГ 2 | СОЗДАНИЕ ДОКУМЕНТА «ПРИНЯТИЕ К УЧЕТУ ОС» И ЗАПОЛНЕНИЕ ШАПКИ |

Создание документа – меню ОС – Принятие к учету ОС – кнопка «Добавить» – вид операции Объекты строительства.

Заполнение шапки (Рис. 216):

- Строка От – дата ввода в эксплуатацию ОС;

- Строка Подразделение – подразделение, в которое передается ОС в эксплуатацию;

- Строка Событие ОС – событие из справочника События с основными средствами;

| ШАГ 3 | ЗАПОЛНЕНИЕ ЗАКЛАДКИ «ОСНОВНЫЕ СРЕДСТВА» |

Заполнение закладки Основные средства (Рис. 216):

- Строка Объект – из справочника Объекты строительства внеоборотный актив, который вводится в эксплуатацию;

- Кнопка «Рассчитать суммы» – в строке Стоимость (БУ) будет указана сумма, сформированная по счету 08.03 «Строительство объектов основных средств»;

- Строка Счет – счет учета по умолчанию (проверить);

- В табличной части Основные средства – кнопка «Добавить»

– выберите основное средство.

– выберите основное средство.

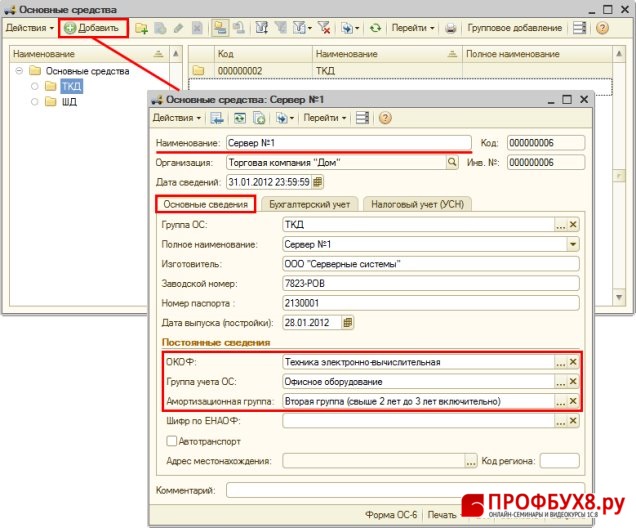

| ШАГ 4 | СОЗДАНИЕ ОСНОВНОГО СРЕДСТВА В СПРАВОЧНИКЕ «ОСНОВНЫЕ СРЕДСТВА» |

Создание основного средства в справочнике Основные средства (Рис. 217):

- Строка Наименование – наименование основного средства (далее – ОС) для удобного выбора и быстрого поиска его в списке;

- Закладка Основные сведения:

- Строка Полное наименование – наименование, которое будет использоваться в печатных бланках;

- Строки Изготовитель, Заводской номер, Номер паспорта, Дата выпуска (постройки) – ввести данные;

- Строка ОКОФ – вид классификации основных средств для определения амортизационной группы;

- Строка Группа учета ОС и Амортизационная группа – из перечня группу учета и группу амортизации ОС;

- Если вводимое ОС является автотранспортом, то тогда поставьте галочку напротив поля Автотранспорт – в строках Адрес местонахождения и Код региона – местонахождение автотранспорта.

|

Внимание |

| При заполнении информации об основном средстве в справочнике Основные средства закладку Бухгалтерский и налоговый учет рекомендуется заполнять через документ Принятие к учету ОС, а не в справочнике |

- Выбираем вновь созданное основное средство для подстановки в документ Принятие к учету ОС.

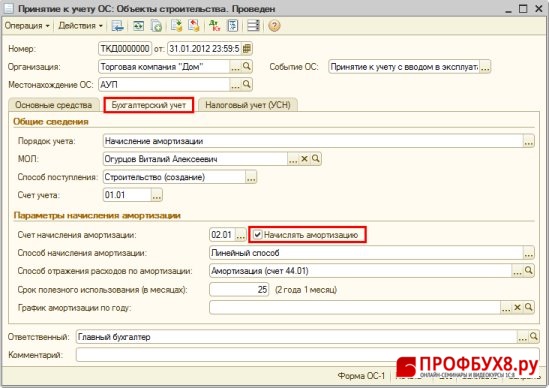

| ШАГ 5 | ЗАПОЛНЕНИЕ ЗАКЛАДКИ «БУХГАЛТЕРСКИЙ УЧЕТ» |

Заполнение закладки Бухгалтерский учет (Рис. 218):

- Строка Порядок учета – вариант дальнейшего учета ОС;

- Строка МОЛ – материально-ответственное лицо, которому передается в эксплуатацию ОС;

- Строка Способ поступления – способ поступления ОС в организацию;

- Строка Счет учета – счет, на котором будет учитываться ОС;

- Строка Начислять амортизацию – галочка, если амортизация должна начисляться;

- Строка Счет начисления амортизации – счет для амортизации;

- Строка Способ начисления амортизации – способ начисления амортизации;

- Строка Способ отражения расходов по амортизации – способ из справочника Способы отражения расходов (см. блок 010306 Способы отражения расходов);

- Строка Срок полезного использования (в месяцах) – срок, который будет использоваться для исчисления амортизации по бухучету;

- Строка График амортизации по году – только лишь для организаций с сезонным характером производства.

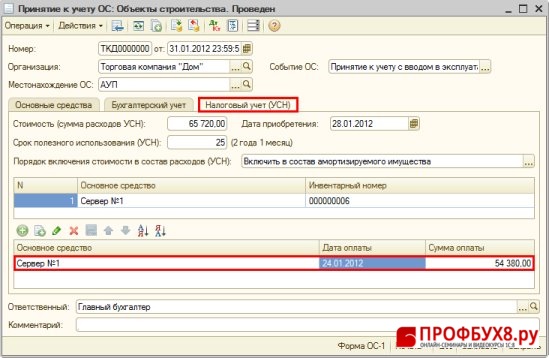

| ШАГ 6 | ЗАПОЛНЕНИЕ ЗАКЛАДКИ «НАЛОГОВЫЙ УЧЕТ» |

Заполнение закладки Налоговый учет (Рис. 219):

- Строка Стоимость (сумма расходов УСН) – стоимость ОС, которая принимается на расходы при вводе ОС в эксплуатацию;

- Строка Срок полезного использования (в месяцах) – срок полезного использования;

- Строка Порядок включения стоимости в состав расходов (УСН) – способ включения в расходы:

| |

Внимание |

| Порядок включения в состав амортизируемого имущества при применении УСН регламентирован главой 25 НК РФ (тоже, что и при расчете налога на прибыль). Т.е. амортизируемым признается имущество, первоначальная стоимость которого (без НДС) составляет более 40 000рублей (п.1 ст.256 НК РФ). |

- Значение Включить в состав амортизируемого имущества, в случае, если ОС относится к амортизируемому имуществу в соответствии с 25 главой НК РФ (стоимостной критерий более 40 000руб.);

- Значение Включить в состав расходов, в случае, если ОС не признается амортизируемым имуществом по налоговому учету, но является таковым по бухгалтерскому учету (например стоимостной критерий ОС определен в учетной политике менее 40 тыс.руб.);

- Значение Не включать в состав расходов, в случае, если стоимость ОС вообще нельзя отнести в состав расходов по налоговому учету.

- В нижней табличной части – информация об оплате поставщику за приобретенное основное средство, если на момент ввода в эксплуатацию такая оплата произошла.

| |

Внимание |

|

| ШАГ 7 | РЕЗУЛЬТАТ ПРОВЕДЕНИЯ ДОКУМЕНТА – КНОПКА |

- Кнопка «Провести»

;

; - Кнопка «Результат проведения документа»

.

.

Рис. 220

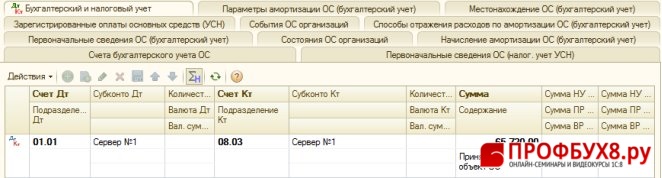

В результате проведения документа, вся сумма внеоборотного актива, сформированная по дебету счета 08.03 «Строительство объектов основных средств» переносится в дебет счета 01.01 «Основные средства в организации».

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.