В данной статье мы рассмотрим образец заполнения 6-НДФЛ Раздела 1 в 2016 году, в частности порядок заполнения строк 060, 070, 080, 090 6-НДФЛ Раздела 1.

Содержание

Как заполнить строки 060-090 Раздела 1 формы 6-НДФЛ

Какие суммы отражаются по строкам 060-090, можно увидеть из Порядка заполнения формы 6-НДФЛ:

Контрольные соотношения для проверки строк 060, 070, 080, 090 в Разделе 1 формы 6-НДФЛ

Строки 060-090 в Разделе 1 формы 6-НДФЛ не заполняются аналогично справке 2-НДФЛ. Ответ по заполнению строк 060-090, дают контрольные соотношения. Рассмотрим, какие контрольные соотношения применяются:

Сверка с КРСБ НА (автоматизированная система «Карточка расчетов с бюджетом налогового агента»)

Рассмотрим, какими контрольными соотношениями ФНС будет сверять Раздел 1 расчета 6-НДФЛ.

(строка 070 – строка 090) <= уплачено НДФЛ с начала налогового периода

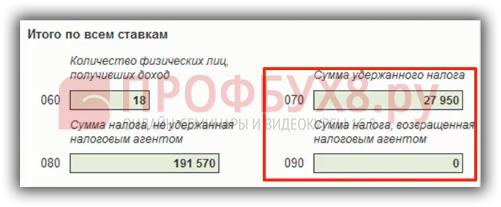

Заполнение строк 070 и 090 сверяется с автоматизированной системой «Карточка расчетов с бюджетом налогового агента». Будет проверяться, чтобы удержанный налог минус возвращенный налог совпадал с суммой фактической уплаты, то есть заплатить НДФЛ должны не меньше, чем сумма удержанного налога минус сумма возвращенного налога.

Для того чтобы это соотношение выполнялось, строки 070 и 090 должны заполняться по дате удержания. При этом не важно, за какой период удерживается НДФЛ, важно, когда налог удержан. Если налог удержан в 1 квартале 2016 года, соответственно сумму налога должны указать в Разделе 1 за 1 квартал 2016 года.

Например, зарплата за декабрь 2015 года выплачена в январе 2016 года. НДФЛ удерживаем в январе 2016 года. Соответственно, сумму удержанного НДФЛ нужно показать в Разделе 1 формы 6-НДФЛ за 1 квартал 2016 года. При этом, доход за декабрь 2015 года в Разделе 1 не показываем, исчисленный НДФЛ с зарплаты за декабрь 2015 года не показываем, а удержанный НДФЛ указываем в строке 070.

Сумму строки 070 Раздела 1 необходимо проверить с фактической уплатой НДФЛ. Если ФНС найдет недоплату, тогда начнутся вопросы и проверки со стороны ФНС.

Сверка с 2-НДФЛ и приложением №2 к ДНП

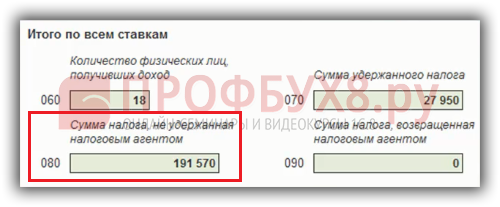

строка 080 = «Сумма налога, не удержанная налоговым агентом»

Строка 080 раздела 1 будет сверяться с 2-НДФЛ за год. Если проверять Раздел 1 формы 6-НДФЛ по формуле: сумма исчисленного налога минус сумма удержанного налога – вы не будете выходить на сумму не удержанного налога. Исчисленный НДФЛ указывается за налоговый период, удержанный налог указывается в течение отчетного периода, поэтому сравнивать их нельзя.

Разъяснений по заполнению строки 080, кроме того, что будет сверяться со справками 2-НДФЛ, больше нет.

В программах 1С строка 080 заполняется как сумма налога исчисленная за 1 квартал 2016 года минус сумма налога удержанная за 1 квартал 2016 года.

Например, зарплату за март 2016 года выплатили в апреле 2016 года. Соответственно, в апреле будет удержан НДФЛ, при этом в марте НДФЛ исчислен, но еще не удержан, и эта сумма НДФЛ попадает в строку 080.

строка 060 = общее количество справок 2-НДФЛ и приложений №2 к ДНП

Количество физических лиц должно быть равно количеству справок 2-НДФЛ.

Также Вы можете ознакомиться с другими статьями из серии «Форма 6–НДФЛ: образец заполнения в 2016 году»:

Образец заполнения титульного листа формы 6-НДФЛ в программах 1С 8.3 ЗУП 3.0 и 1С 8.2 ЗУП 2.5

Форма 6–НДФЛ: образец заполнения 1 раздела (2016 год)

Более подробно как заполнить форму 6-НДФЛ и успешно её сдать, смотрите на наших онлайн-семинарах «Революция 6-НДФЛ»

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)