Татьяна Ческис

Добрый день.

Я Индивидуальный предприниматель, применяющий УСН (доходы 6%), сдаю помещение в аренду организации. По условиям Договора арендаторы перечислили предоплату за первый и последний месяц аренды.

Вопрос: Является ли сумма, полученная за последний месяц доходом на дату её получения в целях исчисления налога?

И если нет, то как в программе 1С это отразить, если деньги пришли одной суммой?

Ответ Профбух8

Валерия Зоркальцева Profbuh8.ru

Добрый день, Татьяна!

При УСН учет доходов ведётся по кассовому методу (п. 1 ст. 346.17 НК РФ), то есть при поступлении денежных средств в 1С на расчетный счет или в кассу, должен быть отражен доход.

Денежные средства, полученные в счет предварительной оплаты, включаются в доход в том периоде, в котором они получены (письма Минфина РФ от 25.08.2014 № 03-11-06/2/42282, от 06.07.2012 № 03-11-11/204, от 30.10.2009 № 03-11-06/2/231, от 21.07.2008 № 03-11-04/2/108).

Следовательно, в программе 1С так и принимаете в доход, всю поступившую сумму, вне зависимости за какой месяц она поступила. И исчисляете налог со всей суммы.

В случае, если придётся вернуть арендатору предоплату, то на эту сумму можно уменьшить доход, но только в том периоде, в котором будет произведён возврат (абз. 3 п. 1 ст. 346.17 НК РФ).

Татьяна Ческис

А как же расценивать письма Минфина России от 24 октября 2012 г. N 03-11-06/2/135 и от 8 апреля 2013 г. N 03-11-06/2/11372, в которых говорится, что в том случае, если сумма обеспечительного платежа не будет возвращена арендатору (например, будет зачтена в счет платы за аренду), величину обеспечительного платежа надо будет включить в состав доходов в целях налогообложения.

Доход придется признать на дату проведения зачета (удержания) указанных средств в счет погашения задолженности за оказанные услуги?

Ответ Профбух8

Валерия Зоркальцева Profbuh8.ru

Татьяна, Вы не уточнили, что предоплата за последний месяц является обеспечительным платежом. Здесь всё зависит от условий договора, которые Вы также не написали.

Соглашение о задатке обязательно должно быть совершено в письменной форме (п. 2 ст. 380 ГК РФ). В договоре должны быть четко прописаны условия обеспечительного платежа, дабы избежать риска, что контролирующие органы сочтут этот платёж доходом (Письмо ФНС от 30 декабря 2014 г. N ГД-4-3/27235@)

Всё верно, в случае зачета обеспечительного платежа в счет оказанных услуг, доход признаётся на дату проведения взаимозачета, что прямо описано в последнем абзаце письма, на которое Вы ссылаетесь (от 24 октября 2012 г. N 03-11-06/2/135).

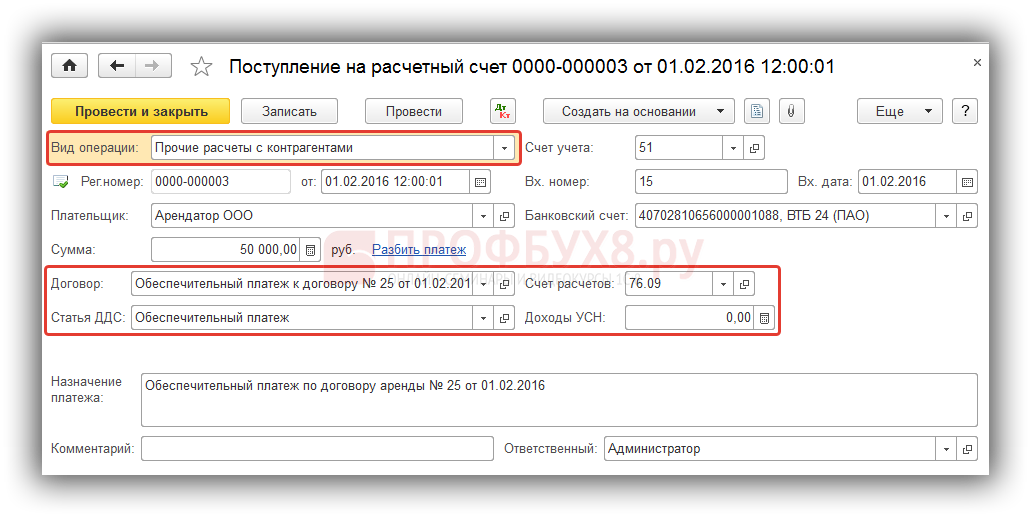

Если условия Вашего договора соответствуют вышеуказанным требованиям, то в 1С нужно сделать следующее. Так как при виде договора «С покупателем», сумма попадает в КУДиР, для обеспечительного платежа необходимо сделать отдельный договор с видом «Прочее».

Таким образом Вам нужно разделить документ «Поступление на расчетный счет» на два:

- Оплата за аренду (вид операции — Оплата от покупателя), счет расчетов/авансов 62.01/62.02;

- Обеспечительный платёж (вид операции — Прочие расчеты с контрагентами), счет расчетов — 76.09, доходы УСН — 0,00.

Сумма обеспечительного платежа не отразится в доходе. Затем, в случае необходимости, Вы можете сделать взаимозачет документом «Корректировка долга», если у Вас базовая версия 1С: Бухгалтерия, то документом «Операция».

Прошу обратить внимание, что мы не являемся аудиторами и в первую очередь консультируем работе в программе 1С. Если у Вас всё ещё остались сомнения по данному вопросу, рекомендую Вам обратиться к своему аудитору.

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Евгения Коледова Июн 24 2016 - 14:10

Ответ дан в записи.