Статья посвящена учету основных средств, используемых в непроизводственных целях в 1С 8.2 Бухгалтерия. Рассмотрим пошагово на примере как отразить покупку и принятие к учету непроизводственных основных средств в 1С 8.2.

Содержание

- 1 Поступление и и ввод в эксплуатацию ОС непроизводственного назначения в 1С 8.2

- 1.1 Шаг 1. Принятие к учету ОС непроизводственного характера

- 1.2 Шаг 2. Проводки при приобретении ОС непроизводственной сферы

- 1.3 Шаг 3. Расчет налога на прибыль с учетом ПБУ 18/02 в последующих периодах

- 1.4 Шаг 4. Расчет постоянного налогового обязательства

- 1.5 Шаг 5. Списание НДС

- 1.6 Шаг 6. Проводки, формируемые при списании НДС

- 1.7 Шаг 7. Расчет налога на прибыль с учетом ПБУ 18/02

- 1.8 Шаг 8. Отражение в регистрах налогового учета

- 1.9 Вам будет интересно

Поступление и и ввод в эксплуатацию ОС непроизводственного назначения в 1С 8.2

ЗАО «ПК Шторкин Дом» приобретает и вводит в эксплуатацию кофемашину. Необходимо:

- Изучить теоретический вопрос, связанный с использованием ОС в непроизводственных целях (не с целью извлечения дохода);

- Проверить заполнение и провести документы, связанные с приобретением ОС для непроизводственных целей и списанием «входного» НДС по нему;

- Выполнить Операцию №1 по вводу в эксплуатацию ОС;

- Провести регламентный документ «Закрытие месяца» в 1С 8.2 за январь – март;

- Проверить правильность расчета амортизации ОС в 1С 8.2, а также проводки, формируемые документом «Амортизация и износ основных средств» и документом «Расчет налога на прибыль»;

- Определить разницы в соответствии с ПБУ 18/02;

- Сформировать регистры налогового учета;

- Заполнить декларацию по налогу на прибыль за I квартал.

Для того, чтобы получить правильное движение по счетам налогового учета в 1С 8.2, необходимо проверить в базе данных заполнение документов и осуществить их проведение:

- по поступлению основного средства от ООО “Офисные интерьеры” на сумму 48 300руб. от 27.01.2013г.;

- по списанию входного НДС от 31.03.2013г., предъявленного ООО “Офисные интерьеры”;

- Закрытие месяца за период январь – март 2013г.

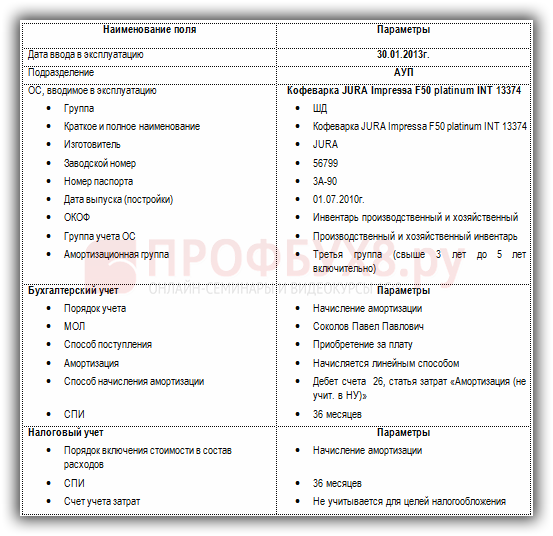

Параметры для выполнения операции №1:

Шаг 1. Принятие к учету ОС непроизводственного характера

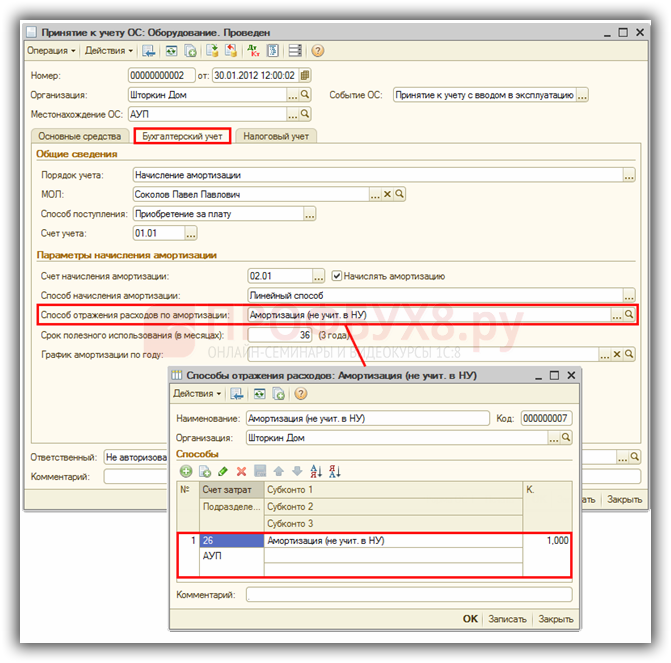

Особенности заполнения закладки Бухгалтерский учет

- В строчке Порядок учета выбираем значение «Начисление амортизации» – это вариант дальнейшего учета ОС;

- В строчке Способ отражения расходов по амортизации выбираем в нашем примере способ «Амортизация (не учит. в НУ)» – тогда начисление амортизации в 1С 8.2 будет осуществляться в дебет счета 26 по статье «Амортизация (не учит. в НУ)» – вид расхода «Не учитываемые в целях налогообложения»:

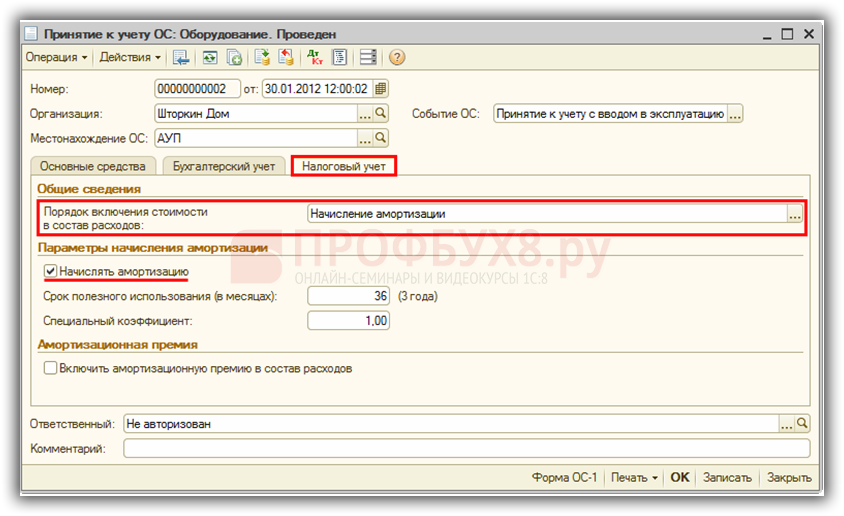

Особенности заполнения закладки Налоговый учет

По налоговому учету амортизация будет начисляться, но в состав расходов, уменьшающих налогооблагаемую базу включаться не будет:

- В строчке Порядок включения стоимости в состав расходов выбираем значение «Начисление амортизации»;

- В строчке Начислять амортизацию устанавливаем флажок;

- В строчке Срок полезного использования (в месяцах) – 36 месяцев – в соответствии с этим сроком будет исчисляться амортизация, но в расходы включаться по НУ не будет, так как статья затрат «Амортизация (не учит. в НУ)» – вид расхода «Не учитываемые в целях налогообложения»:

Шаг 2. Проводки при приобретении ОС непроизводственной сферы

Проводки при поступлении ОС для непроизводственных целей по бухгалтерскому учету

Актив признан основным средством и его первоначальная стоимость отнесена:

- Дт 01.01 Кт 08.04 сумма 40 932,20 руб.

Проводки при поступлении ОС для непроизводственных целей по налоговому учету

Актив признан амортизируемым имуществом и его первоначальная стоимость отнесена:

- Дт 01.01 Кт 08.04 сумма 40 932,20 руб.

Проводки при поступлении непроизводственных ОС по ПБУ 18/02

Разниц при вводе в эксплуатацию ОС непроизводственного назначения не возникает, они будут возникать при начислении амортизации ОС по БУ.

Шаг 3. Расчет налога на прибыль с учетом ПБУ 18/02 в последующих периодах

Формирование положительных постоянных разниц

В момент начисления амортизации по бух. учету по счету 26 по статье «Амортизация (не учит. в НУ)» будут признаваться расходы, в то время как по налоговому учету расходы не будут признаваться.

В данном случае в каждом месяце начисления амортизации также будут признаваться постоянные разницы. Это будут Положительные постоянные разницы, так как в БУ в расходы включаем, а в НУ – не включаем.

В 1С 8.2 при проведении регламентного документа Амортизация и износ ОС, будут сформированы положительные постоянные разницы:

- По бухгалтерскому учету начисление амортизации – Дт 26 Кт 02.01 сумма 1 137,01 руб.;

- По налоговому учету отражается амортизация только по Кт 02.01 сумма 1 137,01 руб.;

- По ПБУ 18/02 отражается положительная постоянная разница – Дт 26 сумма 1 137,01 руб.:

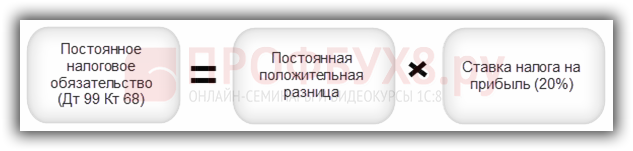

Шаг 4. Расчет постоянного налогового обязательства

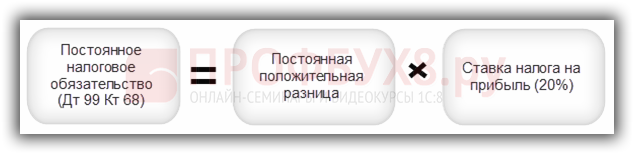

Постоянная положительная разница не приводит к уменьшению налога на прибыль как в текущем отчетном периоде, так и в последующих периодах, поэтому рассчитывается Постоянное налоговое обязательство (ПНО) по формуле:

Проводки, формируемые документом «Расчет налога на прибыль» в 1С 8.2:

Проверим расчет Постоянного налогового обязательства (ПНО) в нашем примере:

- Постоянная положительная разница составила 1 137,01 руб.;

- Ставка налога на прибыль – 20%;

- ПНО = 1 137,01 * 20% = 227,40 руб.

- Расчет постоянного налогового обязательства произведен правильно.

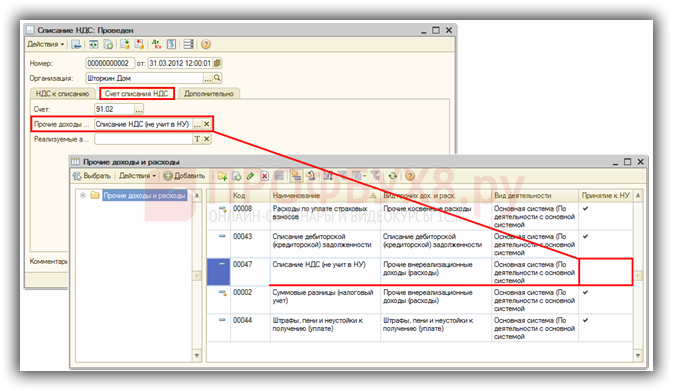

Шаг 5. Списание НДС

Особенности заполнения закладки Счет списания НДС в документе «Списание НДС»:

- В строчке Счет – счет 91.02 «Прочие расходы»;

- В строчке Прочие доходы и расходы указываем статью затрат из справочника Прочие доходы и расходы. Необходимо! В справочнике по статье затрат Списание НДС (не учит. в НУ) снять флажок Принятие к НУ.

- Тогда данный расход не будет учитываться в целях налогообложения прибыли:

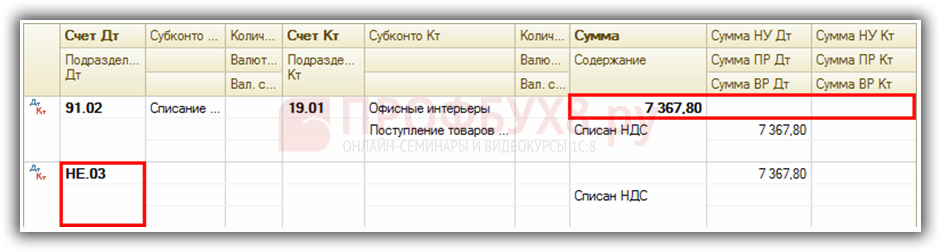

Шаг 6. Проводки, формируемые при списании НДС

В связи с тем, что НДС списан в состав расходов, не учитываемых для целей налогообложения, то возникают разницы:

- По бух. учету – отражение прочих расходов по БУ по счету 91.02 «Прочие расходы» оформляется проводкой: Дт 91.02 Кт 19.01 сумма 7 367,80 руб. (сумма «входного» НДС);

- По налоговому учету – расходы по НУ не отражаются, формируется проводка по дебету счета НЕ.03 «Внереализационные расходы, не учитываемые в целях налогообложения»: Кт НЕ.03 сумма 7 367,80 руб.;

- По ПБУ 18/02 в БУ отражены расходы по списанию НДС, а по НУ нет отражения расходов, поэтому возникает Постоянная положительная разница: Дт 91.02 сумма 7 367,80 руб. – Проводка по признаку ПР (сумма списанного «входного» НДС):

Шаг 7. Расчет налога на прибыль с учетом ПБУ 18/02

Расчет постоянного налогового обязательства

Постоянная положительная разница не приводит к уменьшению налога на прибыль как в текущем отчетном периоде, так и в последующих периодах, поэтому рассчитывается Постоянное налоговое обязательство (ПНО) по формуле:

Проводки, формируемые документом «Расчет налога на прибыль»:

Проверим расчет Постоянного налогового обязательства (ПНО):

- Постоянная положительная разница составила 7 367,80 руб. при списании НДС;

- Постоянная положительная разница составила 1 137,01 руб. при начислении амортизации за март;

- Ставка налога на прибыль – 20%;

- ПНО = 8 504,81 * 20% = 1 700,96 руб.

- Расчет постоянного налогового обязательства произведен правильно.

Шаг 8. Отражение в регистрах налогового учета

Отражение в регистре учета хозяйственных операций

В момент отражения операции Приобретения объектов внеоборотных активов – документ Поступление товаров и услуг, в 1С 8.2 формируются записи в регистре Регистр учета операций приобретения имущества, работ, услуг, прав.

Отражение в регистре сбора информации о наличии и движении объектов налогового учета

В момент отражения операции Приобретения объектов внеоборотных активов – документ Поступление товаров и услуг, в 1С 8.2 формируются записи в регистре Регистр учета операций по движению дебиторской и кредиторской задолженности.

Отражение в регистре формирования отчетных данных

Регистры, в которых накапливается информация для заполнения декларации не используются. Данные для заполнения декларации отсутствуют.

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.