При применении упрощенной системы налогообложения (УСН) объектом налогообложения могут быть доходы организации либо доходы за вычетом расходов. Рассмотрим, как избежать ошибки и правильно отразить некоторые виды доходов и расходов в 1С 8.3 для того, чтобы правильно заполнить КУДиР.

Содержание

Как определяются доходы при УСН

«Упрощенцами» доходы определяются по кассовому методу и попадают в КУДиР 1С следующим образом:

- На дату поступления денежных средств на банковский счет или в кассу, при этом аванс также является доходом.

- На дату получения иного имущества, работ, услуг, прав. Например, расчет бартером является доходом при УСН.

- На дату погашения задолженности покупателем иным способом. Например, взаимозачет является доходом при УСН (п. 1 ст. 346.17 НК РФ).

Два последних случая — это также доход для УСН. Об этом не стоит забывать, когда производится, например, корректировка задолженности. В этом случае нужно делать вручную записи в КУДиР по неденежным движениям, которые образуют доход для «упрощенцев».

Доход при УСН попадает в КУДиР и включается в налогооблагаемую базу. Доходы попадают в графу 4 «Доходы» Раздела 1 Книги учета доходов и расходов.

В доходах сумма выручки учитывается на день зачисления денег на расчетный счет в силу Письма УФНС РФ по г. Москве от 26.11.2010 № 16-15/124515.

Доходы при получении оплаты за товар при УСН 1С 8.3

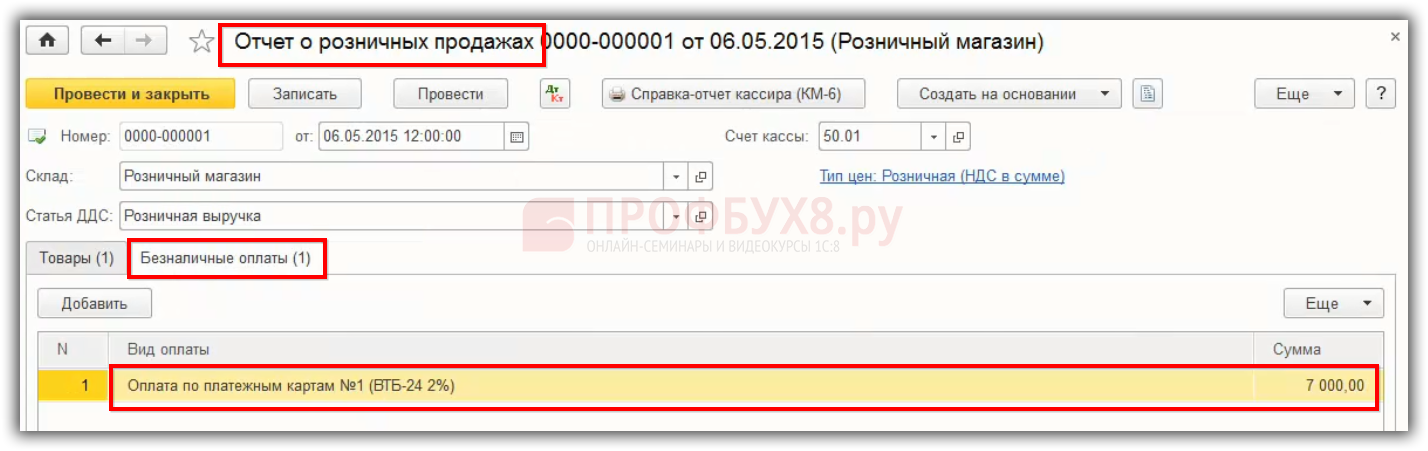

При розничной торговле за товар покупатели могут рассчитываться банковской карточкой. В 1С 8.3 данная операция утверждается в документе «Отчет о розничных продажах» на закладке «Безналичные оплаты»:

Для «упрощенцев» доходом будет считаться общая суммы дохода. Следует учесть, что сумма оплаты, которая приходит на расчетный счет из банка, приходит за минусом комиссии, которую банк снимает за эквайринг.

В КУДиР необходимо проверить, чтобы попала общая сумма дохода, без учета удержанной комиссии, то есть вся сумма, которую заплатил покупатель со своей карты. Таким образом, если оплата из банка приходит за минусом комиссии, то в КУДиР необходимо отразить полную сумму дохода, не вычитая банковскую комиссию.

Для того чтобы в 1С 8.3 в КУДиР попала правильная сумма по оплате, в «Отчете о розничных продажах» необходимо правильно заполнить информацию о платеже банковской карточкой. Главное, чтобы при поступлении денег на расчетный счет в банковской строке документа «Поступление на расчетный счет» был вид операции «Поступления от продаж по платежным картам и банковским кредитам». Тогда программа 1С 8.3 автоматически включит правильно в графу «Доходы» всю общую сумму оплаты, а не только ту сумму, которая поступила на расчетный счет за минусом комиссии.

Более подробно как при УСН правильно отражать доходы в КУДиР при получении оплаты за товар по платежным картам либо через платежных агентов рассмотрено в статье «Как отражать доходы при УСН в 1С 8.3«.

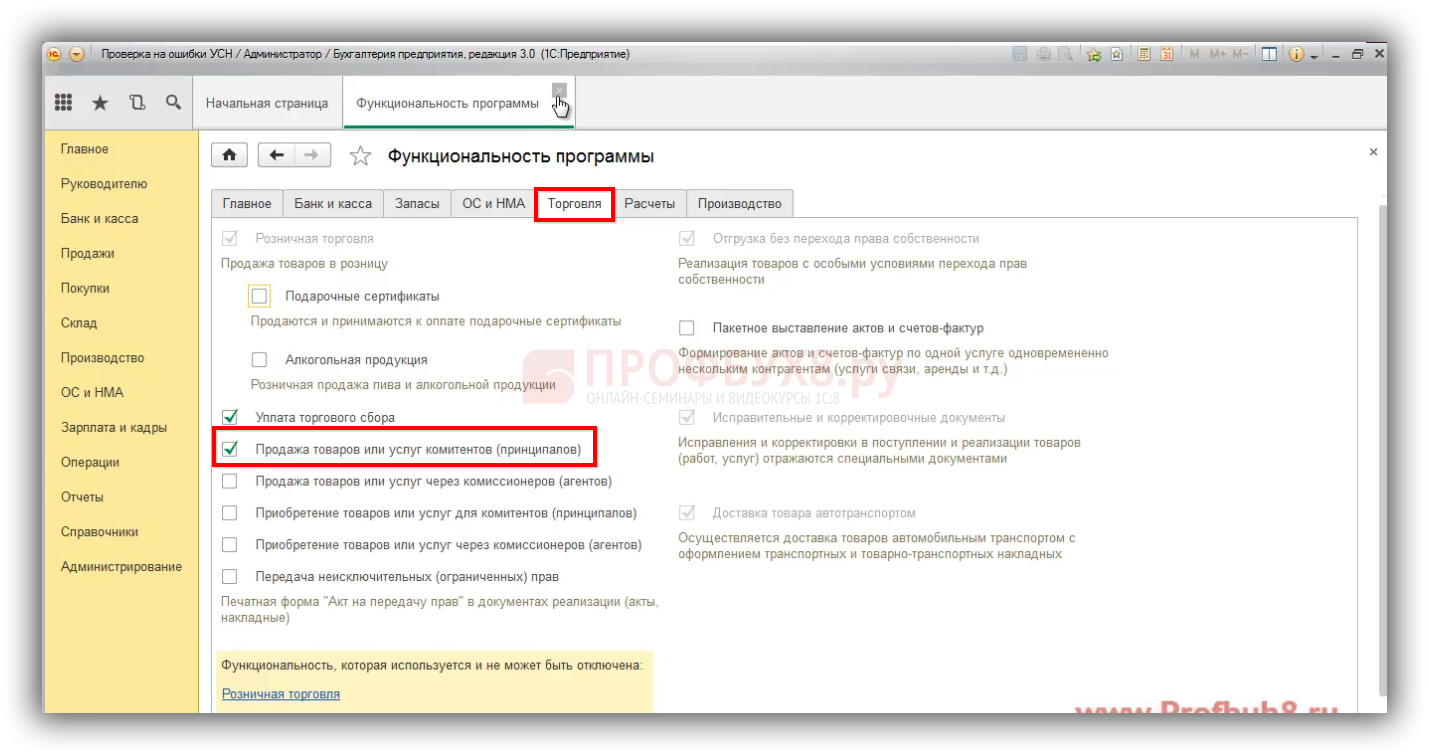

Доходы от посреднических сделок при УСН в 1С 8.3

Если «упрощенец» является посредником, то в «функциональности» программы 1С 8.3 на закладке «Торговля» устанавливаются галочки по осуществлению посреднической деятельности в виде комиссионера:

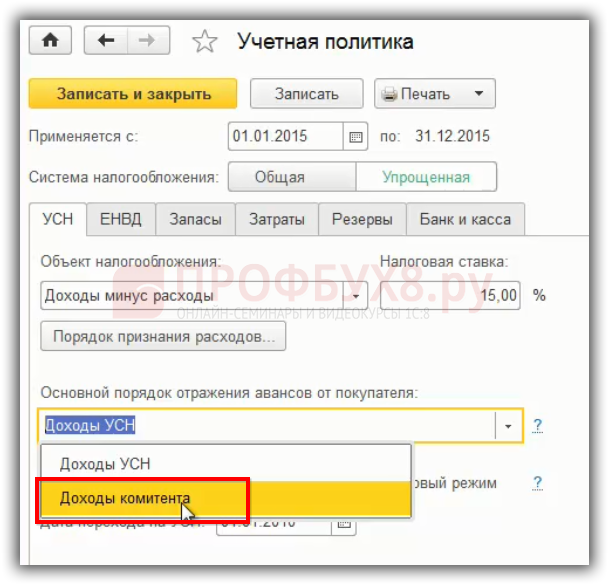

Тогда в Учетной политике по УСН идет настройка «Основной порядок отражения авансов от покупателя». Таким образом, если в организации при УСН наибольшее количество операций связанны с комиссионной торговлей, то есть доход организации – это доход комитента, то в этом случае в 1С 8.3 отражаются доходы комитента:

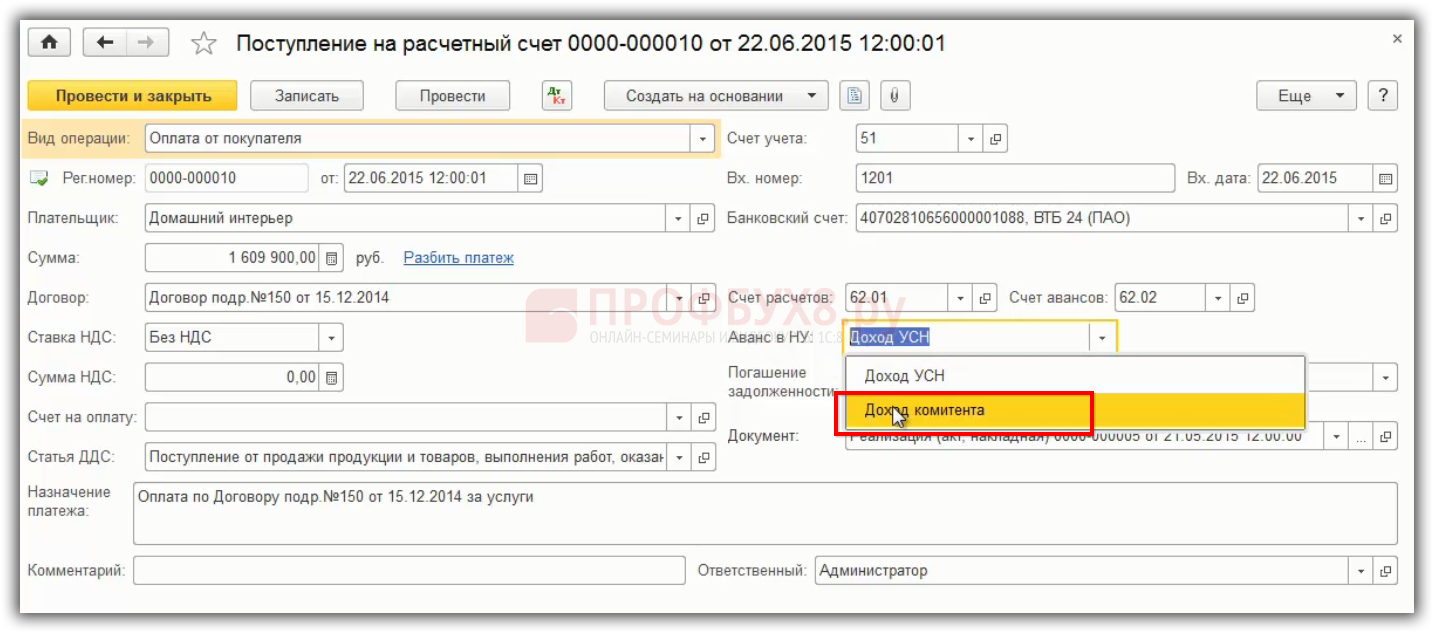

В 1С 8.3 в банковских выписках «Поступление на расчетный счет» доход комитента отражается в поле «Аванс в НУ»:

Если в поле «Аванс в НУ» отражается «Доход комитента», то этот доход не попадает в КУДиР, потому что это доход комитента, и он не должен попадать в налогооблагаемую базу.

Если «упрощенец» является посредником (комиссионером), то доходом будет являться только вознаграждение от посреднической деятельности, которое будет учитываться в КУДиР.

Если комитент перечисляет вознаграждение комиссионеру на расчетный счет, то здесь ошибок не возникает. Но, как правило вознаграждение удерживается с оплаты конечного покупателя. В данном случае при зачете, удержанная сумма будет являться доходом.

Для того чтобы в 1С 8.3 сумма вознаграждения при зачете автоматически попала в КУДиР необходимо оформить документ «Отчет комитенту» — закладка «Расчеты» — строка «Доходы УСН (вознаграждение)».

Для комитента доходом будет являться вся сумма дохода, поступающая на счет комиссионера (агента) не вычитая вознаграждение.

В статье «Посреднические операции при УСН в 1С 8.3» на примере изучено как отразить посредническую операцию в 1С 8.3, в которой посредник (комиссионер, агент) при УСН реализует товары комитенту.

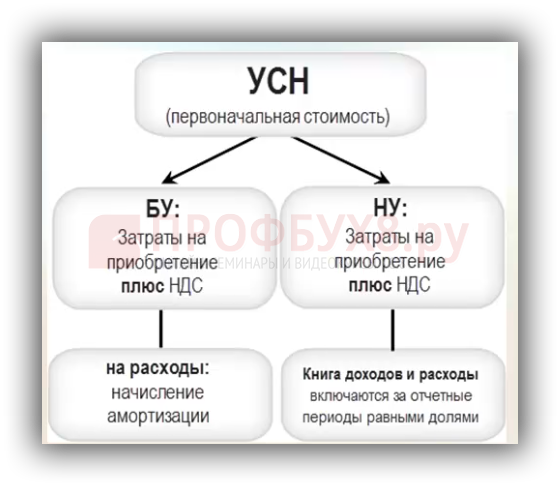

Расходы на приобретение ОС при УСН В 1С 8.3

- В бухгалтерском учете расходы по приобретенным ОС включаются методом начисления через амортизацию.

- В налоговом учете при УСН учитываются все затраты, в том числе НДС. Это единственный актив, который включается в КУДиР полностью с суммой НДС:

Как учитывается расход по приобретенным ОС в КУДиР зависит от того, когда приобретено ОС: либо организация приобрела ОС, когда применяла УСН, либо до перехода на УСН.

Признание расходов на приобретение ОС при УСН в 1С 8.3

Для того чтобы учесть расходы по приобретенным ОС в КУДиР необходимо:

- Принять ОС к учету, то есть ввести его в эксплуатацию;

- Оплатить стоимость ОС поставщику. Без оплаты расход по приобретенным ОС не может попадать в КУДиР.

Если за ОС оплата производится частями, то данная частичная оплата попадает в КУДиР в виде расходов. То есть каждая часть оплаты – это одна часть ОС.

В 1С 8.3 при частичной оплате за ОС организуется учет каждой оплаченной части ОС как отдельного объекта для налогового учета, в силу Письма ФНС РФ от 06.02.2012 № ЕД-4-3/1818.

Расходы принимаются за отчетные периоды равными долями. Например, организацией, в период применения УСН, ОС введено в эксплуатацию стоимостью 100 000 рублей. В раздел 1 КУДиР расходы по ОС попадают следующим образом:

- 31 марта – 25 000 рублей (100 000 рублей / 4 квартала)

- 30 июня – 25 000 рублей (100 000 рублей / 4 квартала)

- 30 сентября – 25 000 рублей (100 000 рублей / 4 квартала)

- 31 декабря – 25 000 рублей (100 000 рублей / 4 квартала)

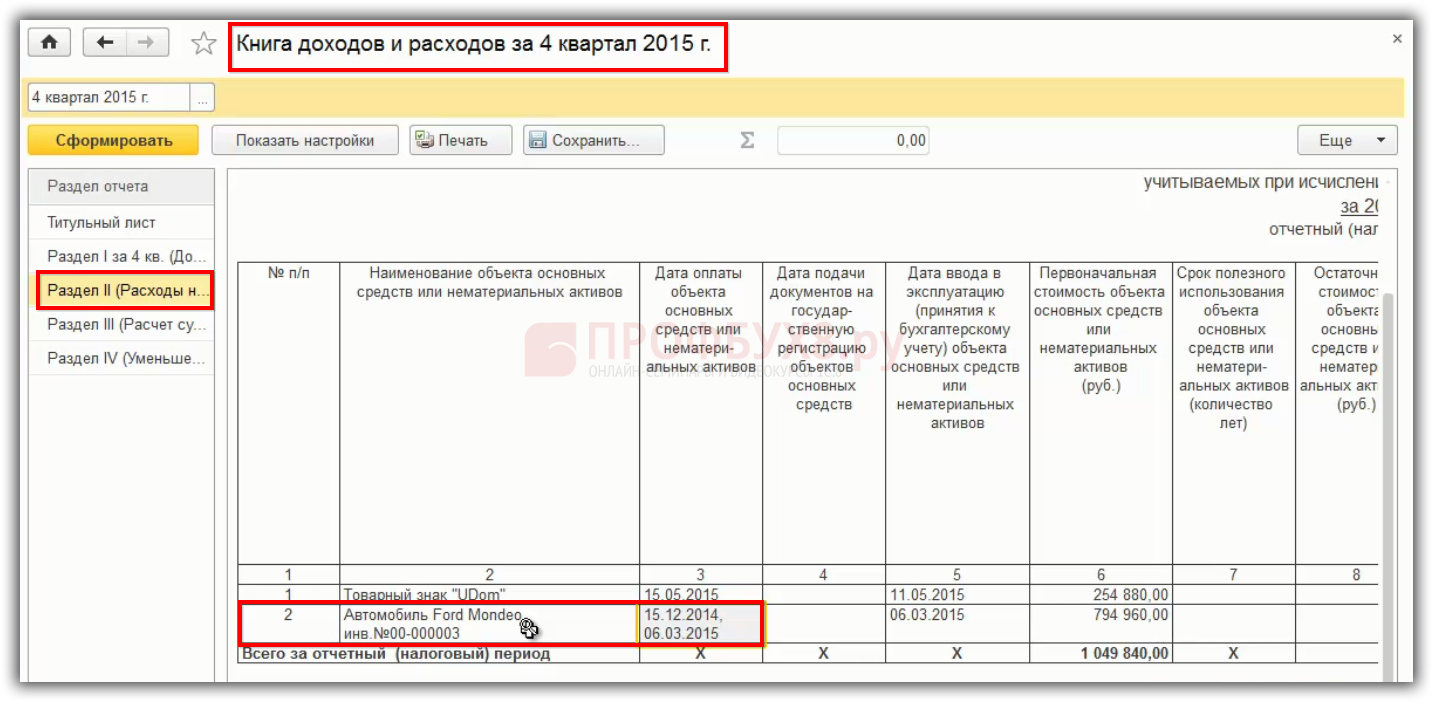

В 1С 8.3 автоматически заполняется Раздел 2 «Расходы на приобретение ОС», где отражается оплата. В нашем случае оплата произведена двумя частями:

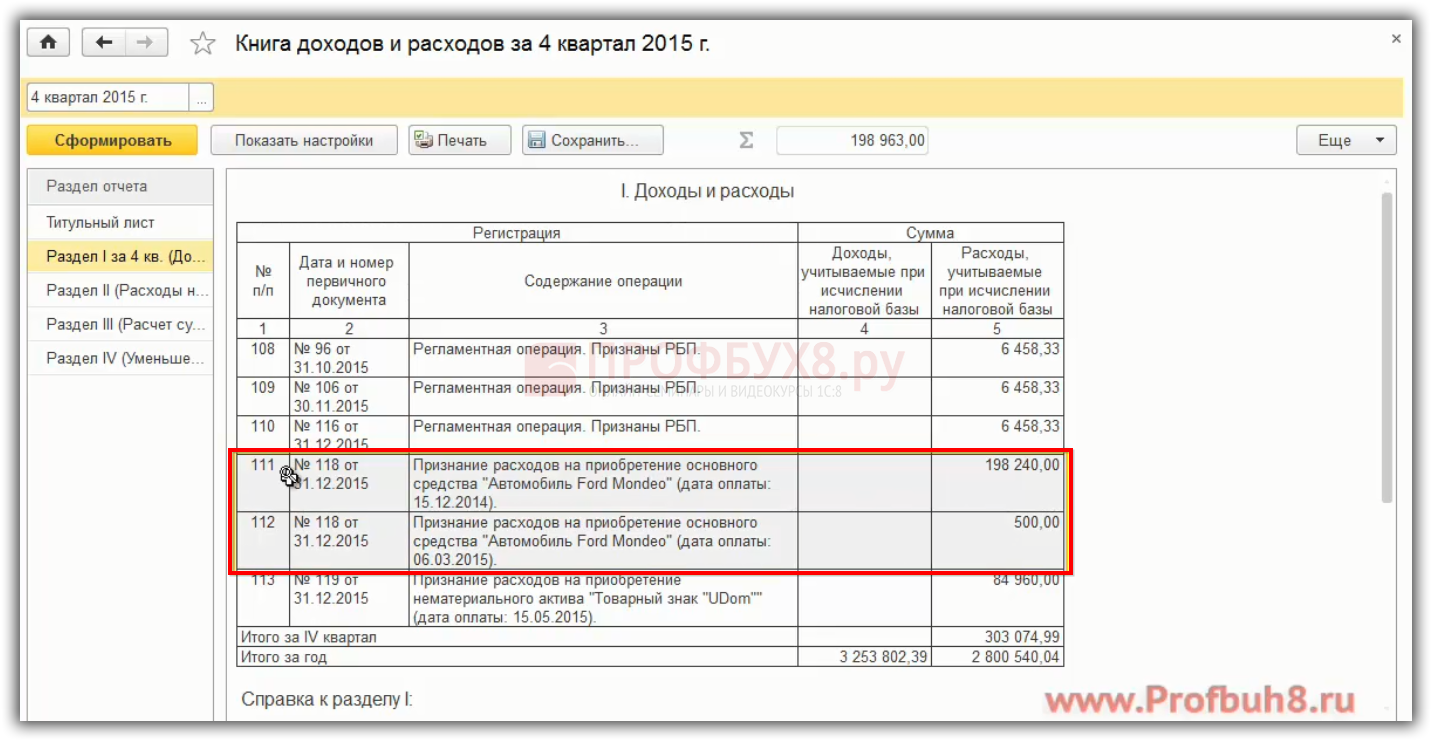

Также заполняется Раздел 1, где должна пройти информация «Признание расходов на приобретение ОС». Если есть пошлина, то расходы отражаются двумя строками:

Для того чтобы в 1С 8.3 правильно сформировалась КУДиР необходимо учесть следующее:

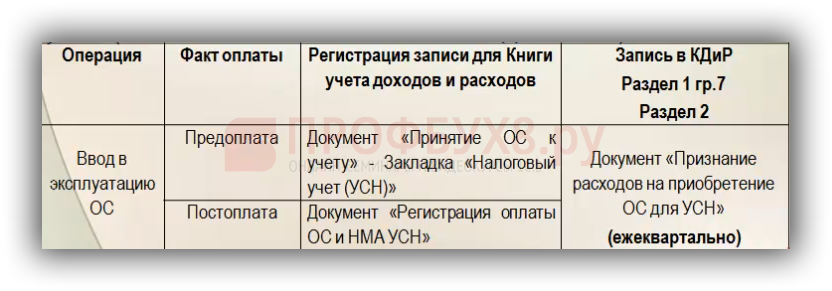

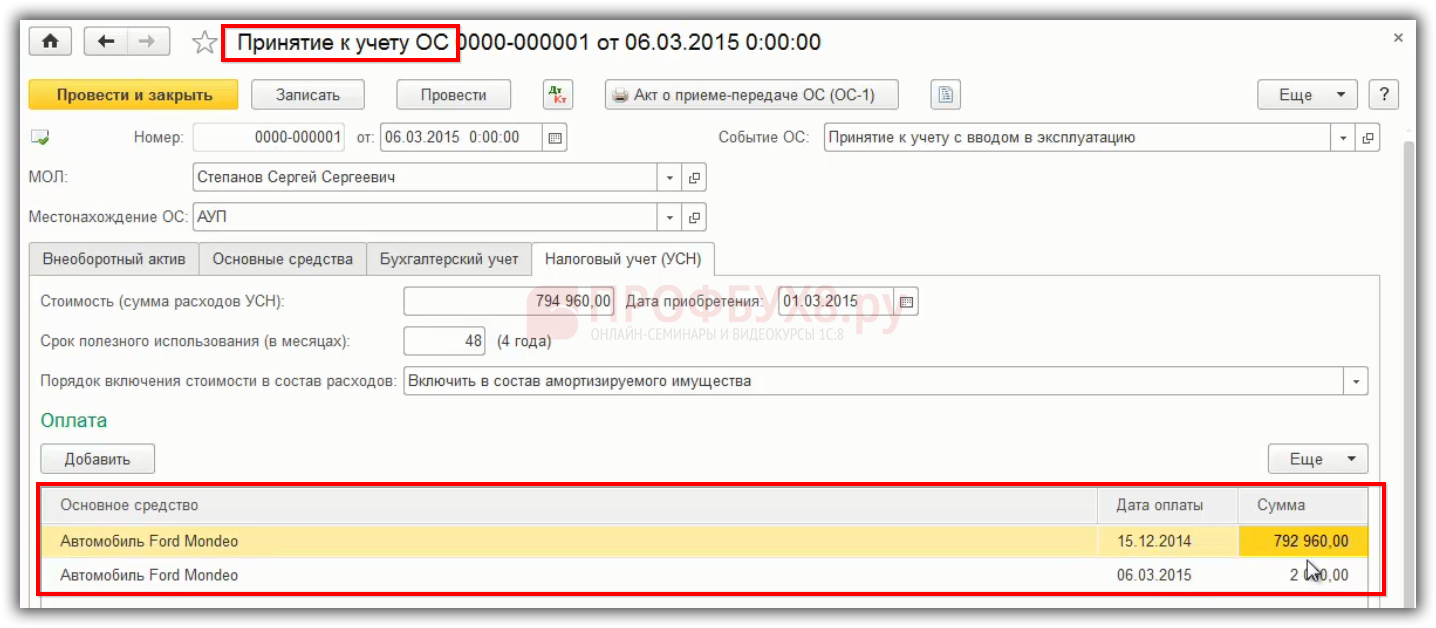

- Если была предоплата до момента ввода в эксплуатацию ОС, то в документе «Принятие ОС к учету» на закладке «Налоговый учет (УСН)» отражается сумма и дата предоплаты:

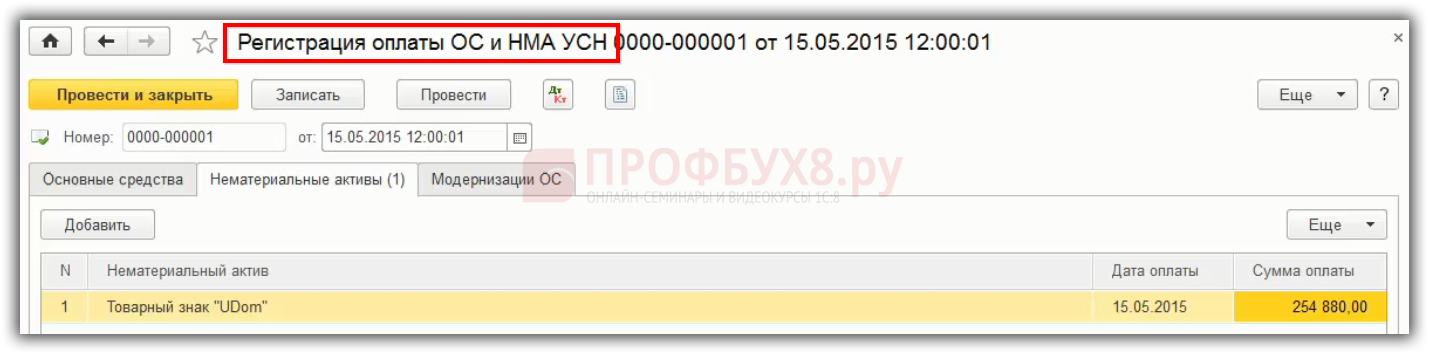

- Если ОС введено в эксплуатацию и после прошла оплата, тогда в 1С 8.3 операция по отражению оплаты, помимо документа «Списание с расчетного счета», отражается в документе «Регистрация оплаты ОС и НМА УСН»:

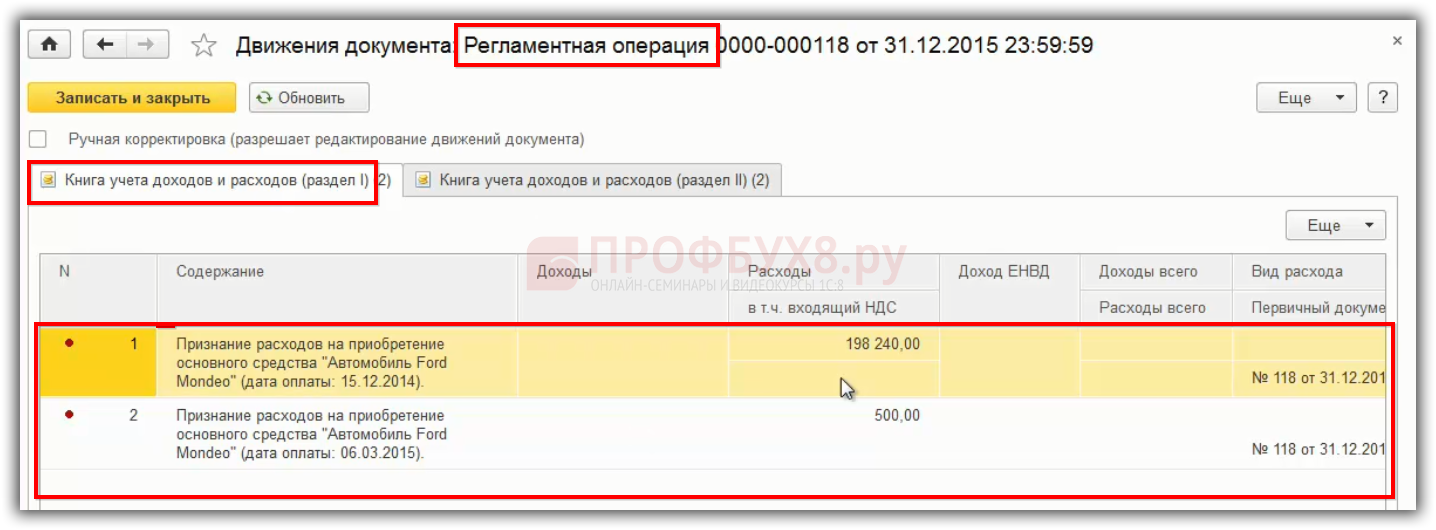

При закрытии месяца в 1С 8.3 автоматически будет производиться принятие расходов по приобретенным ОС в конце каждого квартала.

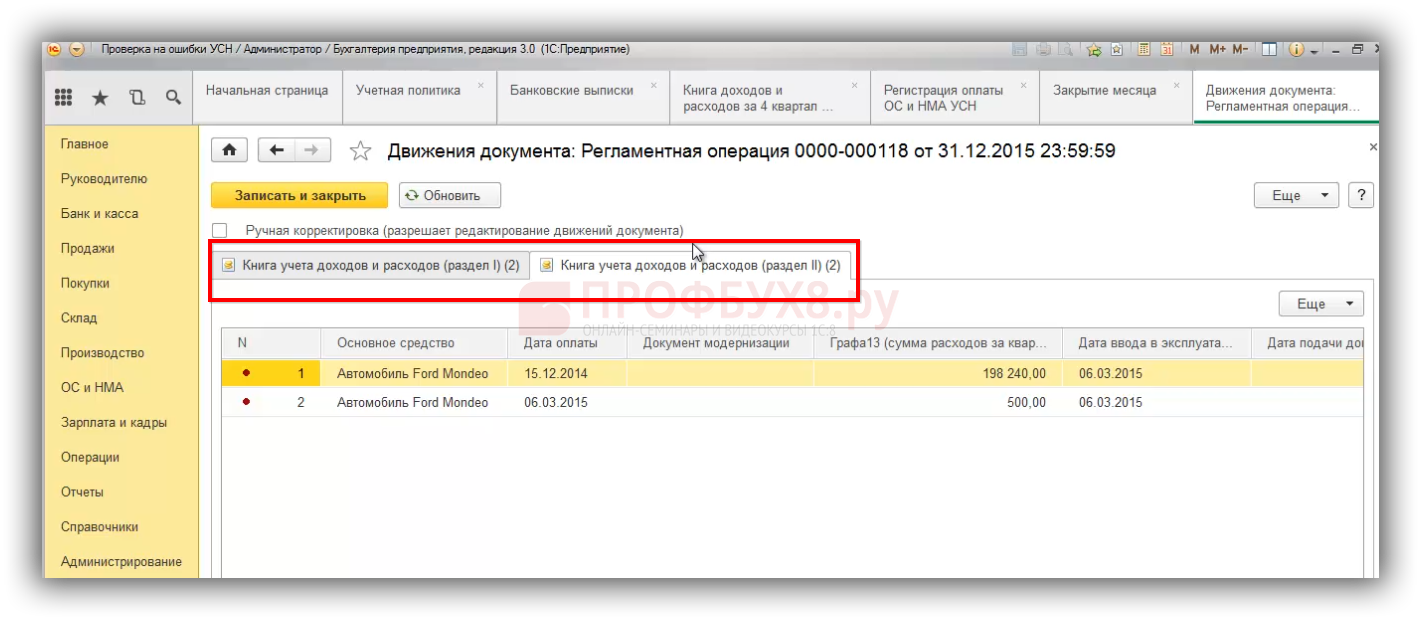

Движение в регистрах по принятию расходов по приобретенным ОС происходит в КУДиР Раздела 1:

Движение в регистрах в КУДиР Раздела 2:

Признание расходов на приобретение ОС до перехода на УСН в 1С 8.3

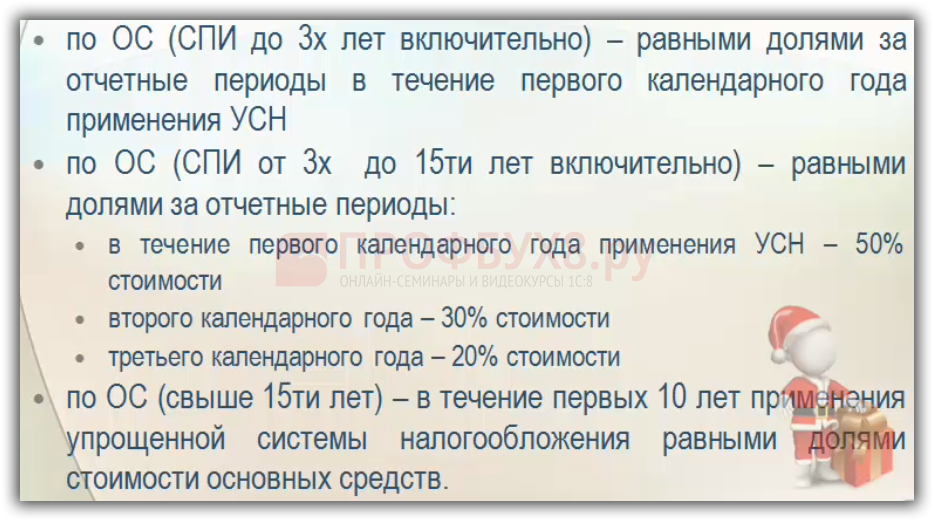

Если ОС приобретено при ОСНО, то есть до перехода на УСН, то идет особый порядок для принятия расходов по ОС. Таким образом, до момента «упрощёнки» начислялась амортизация, а дальше расходы по ОС попадают в КУДиР в следующем порядке:

Чтобы правильно отражать доходы и расходы при УСН в Книге учета доходов и расходов, нужно разобраться с возможными ошибками при УСН в программе 1С 8.3. Разбор ошибок пошагово на примерах рассмотрен на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

Будут рассмотрены:

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Поставьте вашу оценку этой статье:

(3 оценок, среднее: 2,67 из 5)

(3 оценок, среднее: 2,67 из 5)

Вам будет интересно

(3 оценок, среднее: 2,67 из 5)

(3 оценок, среднее: 2,67 из 5)