Организации при УСН (15%) объект «доходы минус расходы» могут принять в состав расходов только те расходы, которые отражены в п.1 ст.346.16 НК РФ. Могут возникать ошибки, так как бухгалтер не всегда знает, как учитывать тот или иной расход. Изучим, как отражать расходы, не учитываемые в КУДиР, которые не включены в «закрытый» перечень п.1 ст.346.16 НК РФ в 1С 8.3 на примере.

Содержание

Перечень расходов, не принимаемых при УСН объект «доходы минус расходы»

Перечень расходов в п. 1 ст. 346.16 НК РФ закрытый. Расходы на обеспечение нормальных условий труда, в том числе расходы на покупку питьевой бутилированной воды для работников не включены в данный перечень, в силу Письма Минфина РФ от 06.12.13 №03−11−11/53315.

Так же НЕ вправе учитывать следующие затраты в составе расходов КУДиР:

- расходы на газеты, журналы и др. печатные издания;

- расходы на уплату санкций в виде штрафов, пеней, неустоек;

- расходы по специальной оценке условий труда;

- расходы на объявления в газету (принятие сотрудника на работу).

Налогоплательщик НЕ вправе принимать затраты на приобретение питьевой бутилированной воды в состав расходов, уменьшающих налоговую базу при УСН. Соответственно, эти расходы в КУДиР в 1С не включаются. Однако данные расходы должны учитываться в бухгалтерском учете либо на 26 счете, либо на 44, либо на 91 счете.

Как отражать не учитываемые расходы при УСН объект «доходы минус расходы» в 1С 8.3

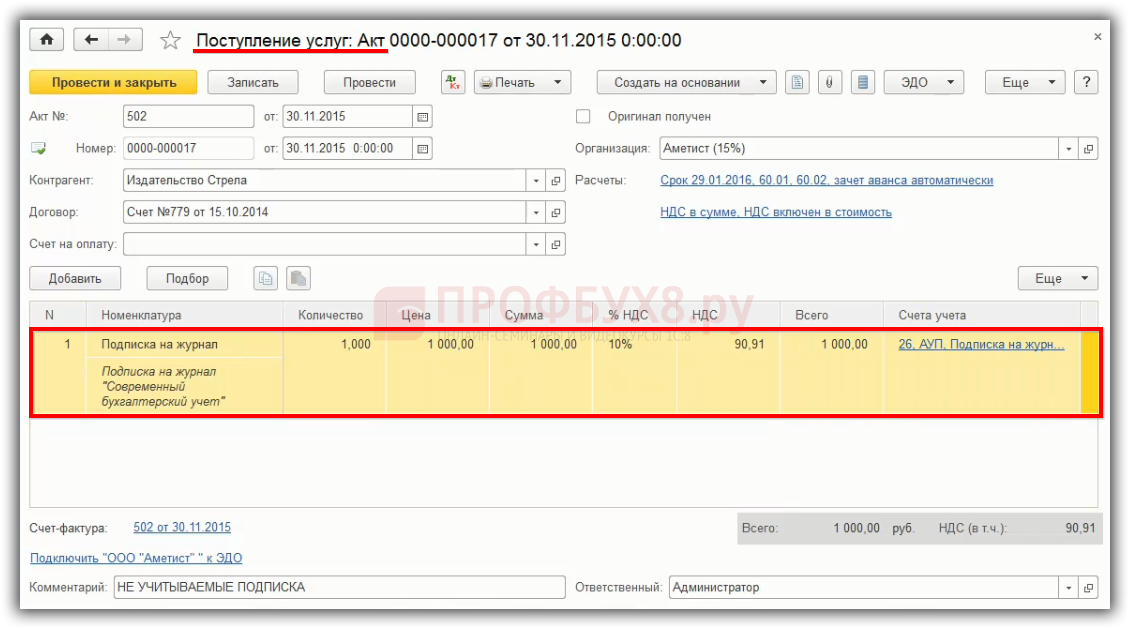

Поступление расходов, не принимаемые при УСН объект «доходы минус расходы» в 1С 8.3 рассмотрим на примере подписки на печатное издание.

В 1С 8.3 регистрируем документ «Поступление услуг», где отражаются все расходы в соответствии с первичным документом:

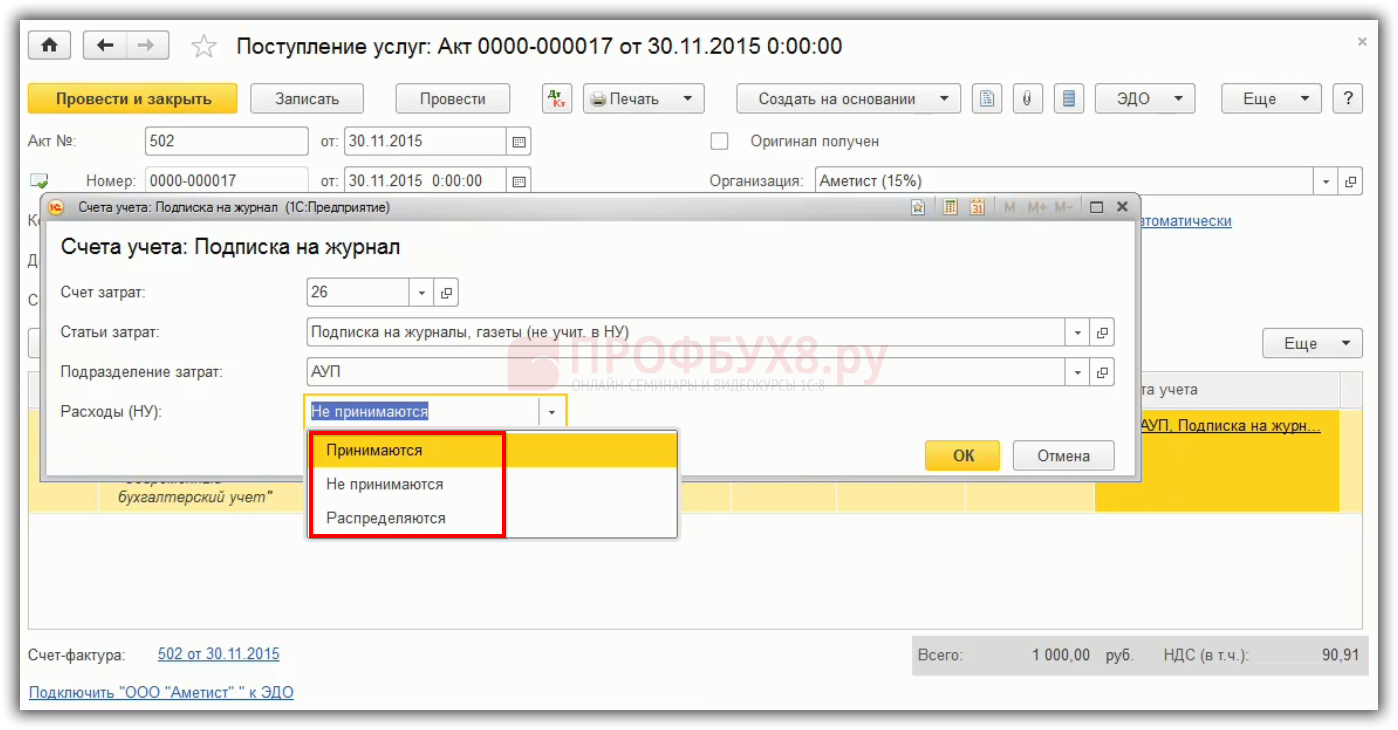

Далее в 1С 8.3 необходимо правильно в графе Счета учета показать расход, то есть, как он учитывается для целей УСН. В зависимости от того как отражено в приходном документе — тот или иной расход принимается либо не принимается для целей УСН:

- Если при поступлении расходов в приходном документе указать «Принимаются», то после отражения оплаты поставщику в 1С 8.3 автоматически будет сделана запись в регистр Расходы УСН. Автоматически запись перейдет в регистр КУДиР раздела I, где будет отражен расход.

- Если при поступлении расходов в приходном документе указать «Не принимаются», тогда в 1С 8.3 автоматически этот расход никогда не попадет в КУДиР.

- В 1С 8.3 есть возможность установить параметр, где расходы УСН «Распределяются» — это те расходы, которые распределяются при совмещении режимов. Например, УСН и ЕНВД:

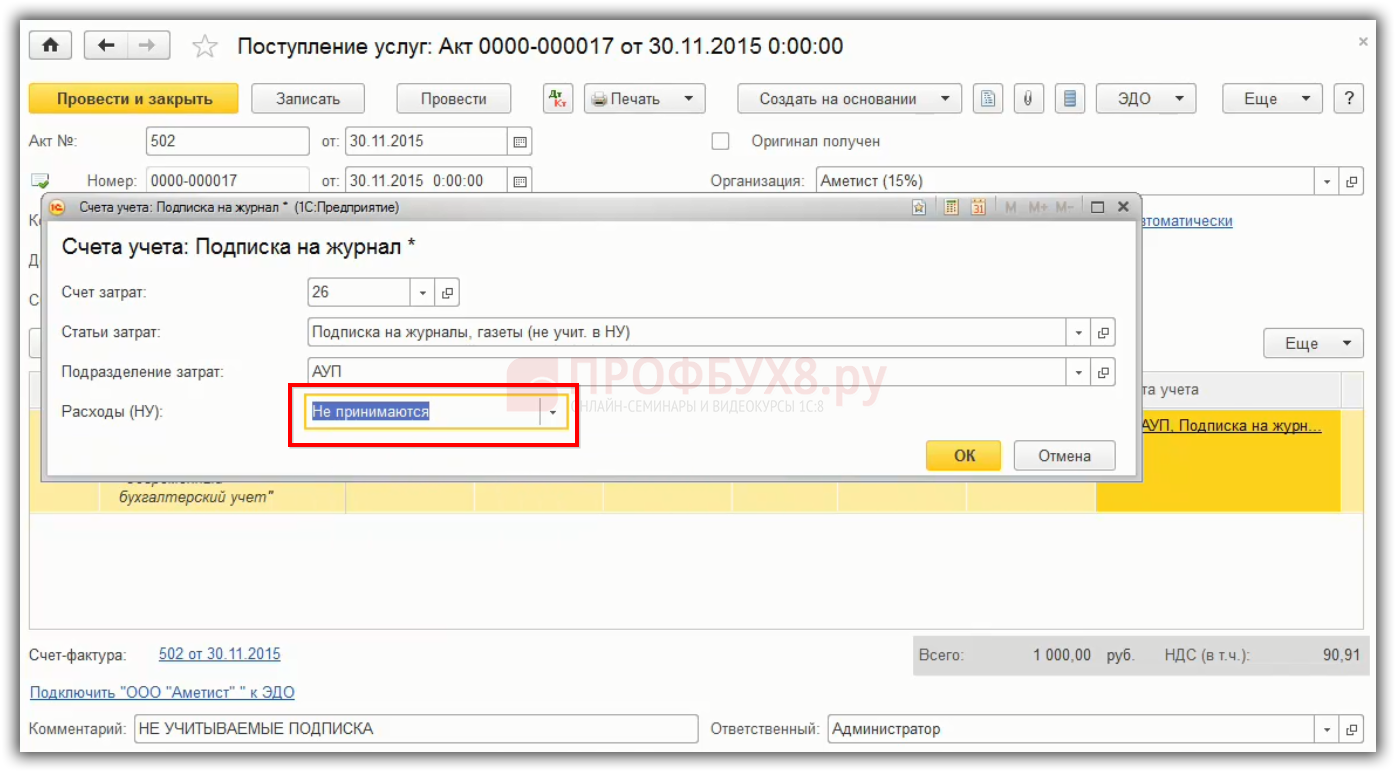

В нашем случае расход на подписку печатного издания не принимается для целей УСН:

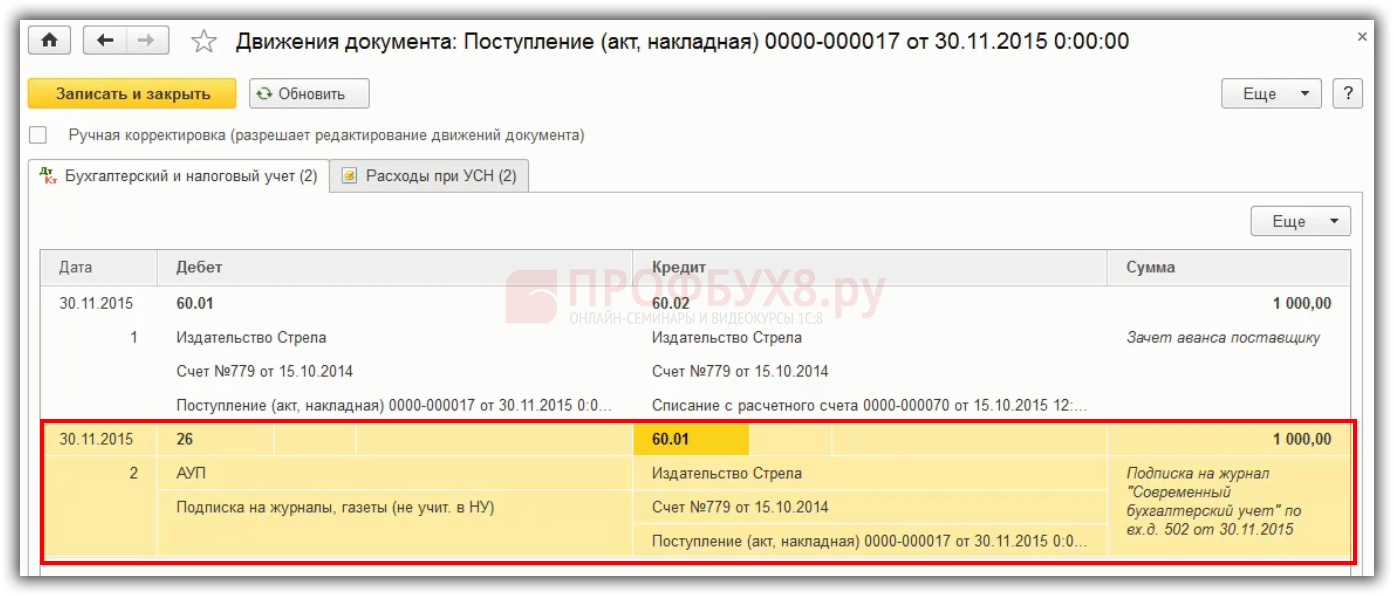

Далее в 1С 8.3 данный расход отражается в бухгалтерском учете:

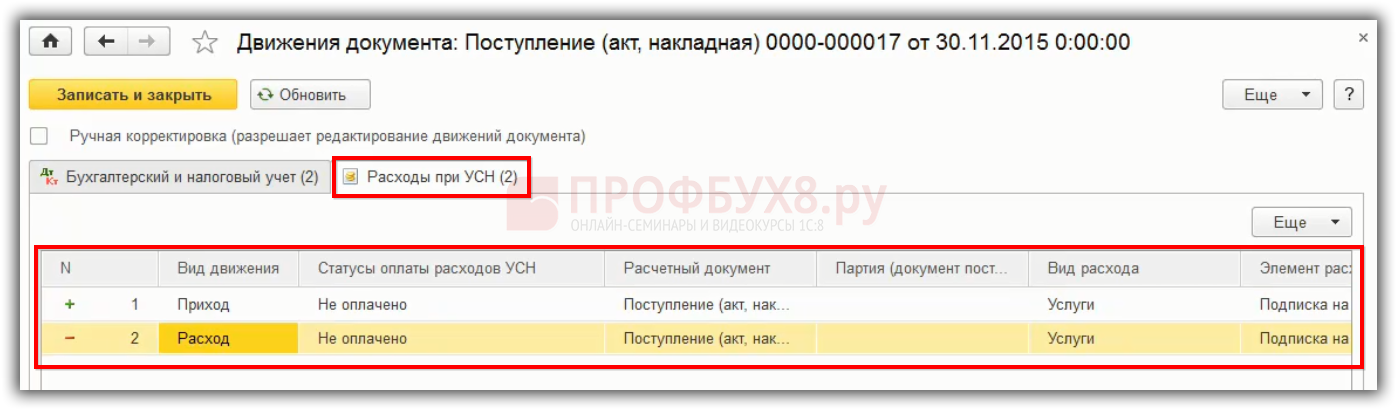

В регистре «Расходы при УСН» расход приходуется по виду движения со статусом «Не оплачено», а далее автоматически сразу производится выбытие расхода из регистра. То есть в регистре «Расходы при УСН» расходы отражаются по виду движения «Приход» до момента их оплаты либо до момента списания. В нашем примере расход на подписку печатного издания не учитывается для целей УСН, следовательно, сразу в регистре формируется запись по виду движения «Расход»:

Как избежать ошибок в учете расходов при УСН 15% — объект «доходы минус расходы» в 1С 8.3

Для того чтобы в 1С 8.3 автоматически правильно отражались расходы при УСН, 15% — объект «доходы минус расходы» нужно учесть следующие возможные ошибки:

- ошибки при настройке учетной политике в части учета расходов (Порядок признания расходов);

- ошибки при вводе остатков по материалам, товарам;

- ошибки при списании стоимости реализованных товаров;

- ошибки при отражении нормируемых расходов (расходов на рекламу, представительских расходов);

- ошибки при отражении в КУДиР уплаченных таможенных платежей при импорте товаров (НДС, пошлины, сборы);

- ошибки при отражении в КУДиР расходов по зарплате и взносам. Также удерживаемого НДФЛ и удержаний по исполнительным листам;

- ошибки при возврате товаров (материалов) поставщику, применяющего ОСНО;

- ошибки при списании кредиторской задолженности, а так же учету стоимости поступивших товаров за которые оплата поставщику не произведена;

- ошибки при создании резерва по сомнительным долгам и списание дебиторской задолженности;

- непонимание бухгалтером системы регистров накопления при УСН приводит к невозможности контролировать операции и проверять Книгу учета доходов и расходов;

- непонимание состояния расходов в регистрах по УСН: Не списано. Не списано, не оплачено. Не списано, принято.

Разобраться с возможными ошибками в учете расходов при УСН в 1С 8.3, а также понять — как требования законодательства при УСН должны быть отражены в программе 1С 8.3, поможет Мастер-класс: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

Будут рассмотрены:

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Поставьте вашу оценку этой статье:

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)

Вам будет интересно

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)