Изучим, какие основные настройки должен сделать «упрощенец» объект «Доходы минус расходы» в параметрах Учетной политики по налоговому учету в 1С 8.3.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- 1 Образец учетной политики для целей налогового учета при УСН

- 2 Настройка параметров учетной политики для налогового учета при УСН в 1С 8.3

- 2.1 Параметры учета материальных расходов при УСН в 1С 8.3

- 2.2 Параметры учета расходов на приобретение товаров при УСН в 1С 8.3

- 2.3 Параметры учета «Входного НДС» при УСН в 1С 8.3

- 2.4 Параметры учета дополнительных расходов, включаемых в себестоимость при УСН в 1С 8.3

- 2.5 Параметры учета таможенных платежей при УСН в 1С 8.3

- 2.6 Вам будет интересно

Образец учетной политики для целей налогового учета при УСН

Скачать бесплатно пример учетной политики по налоговому учету при УСН можно здесь ˃˃˃

Настройка параметров учетной политики для налогового учета при УСН в 1С 8.3

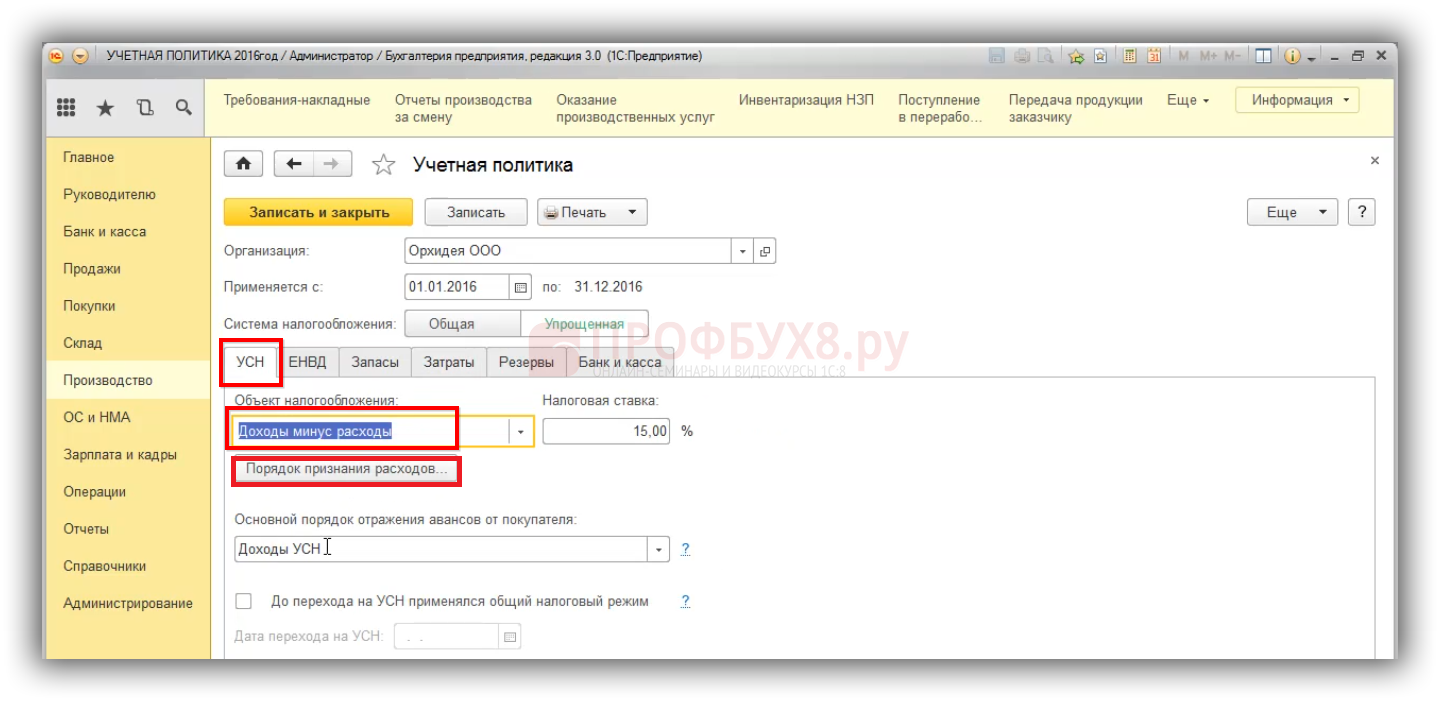

В 1С 8.3 для «упрощенцев» объект налогообложения «Доходы минус расходы» в Учетной политике задается параметр «Доходы минус расходы» на закладке УСН:

Далее на закладке «УСН» важно правильно установить «Порядок признания расходов» (УСН), то есть определить расходы:

Инструкция, каким образом задается порядок признания расходов в параметрах Учетной политики при УСН в 1С 8.3 Бухгалтерия 3.0 рассмотрено в статье «Порядок признания расходов при УСН в 1С 8.3».

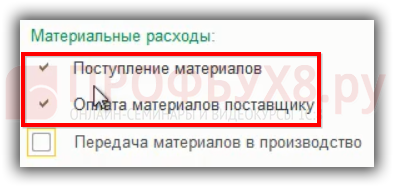

Параметры учета материальных расходов при УСН в 1С 8.3

В 1С 8.3 условия для того, когда при приобретении материалов расходы попадают в КУДиР, отмечаются флажками:

В поле «Передача материалов в производство» не должен стоять флажок.

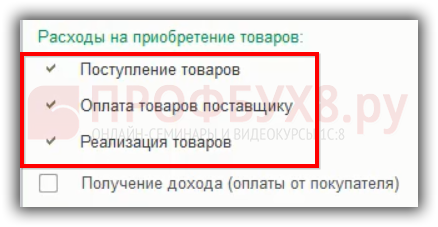

Параметры учета расходов на приобретение товаров при УСН в 1С 8.3

Для того чтобы в 1С 8.3 расходы на приобретение товаров попали в КУДиР, необходимо установить три флажка:

Дожидаться получения дохода в виде оплаты от покупателя не нужно, поэтому в соответствующем поле флажок не устанавливается.

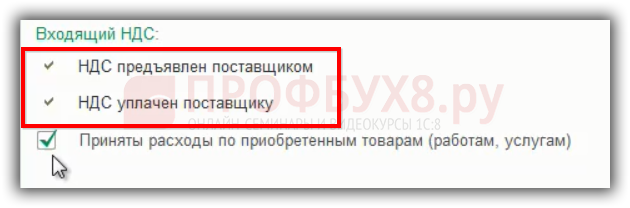

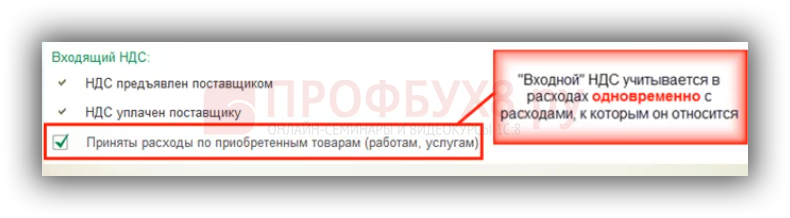

Параметры учета «Входного НДС» при УСН в 1С 8.3

Чтобы отразить «входной» НДС в КУДиР и включить его в состав расходов, должны быть установлены флажки:

Далее нужно определить каким образом входной НДС будет попадать в КУДиР.

Например, организацией при УСН приобретены товары. Чтобы товары попали в КУДиР в составе расходов, должно быть выполнено условие, что товар реализован. Устанавливая флажок в поле «Приняты расходы по приобретенным товарам» указывается, что если товар реализован, только в этом случае «входящий» НДС попадет в КУДиР:

Если флажка в поле «Приняты расходы по приобретенным товарам» не будет, то в этом случае «входной» НДС попадает в КУДиР, не дожидаясь реализации товаров.

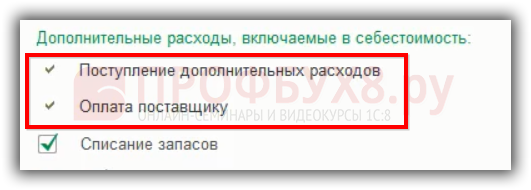

Параметры учета дополнительных расходов, включаемых в себестоимость при УСН в 1С 8.3

Транспортные расходы рассматриваются как услуги сторонних организаций. А для услуг сторонних организаций должно быть выполнено два условия: услуги нужно оприходовать, то есть транспортные расходы отразить в 1С 8.3 и оплатить за них перевозчику. Если эти условия выполнены, тогда данные расходы будут включены в КУДиР, не дожидаясь списания (реализации) товаров:

Рассмотрим транспортные расходы, связанные с приобретением товаров. Флажком в поле «Списание запасов» устанавливается, что если товары реализованы, то есть, списаны, то тогда и транспортные расходы по ним будут попадать в КУДиР. Стоит отметить, что указывается для товаров, для материалов это не действует.

Таким образом, если стоит флажок «Списание товаров», тогда такие расходы будут дожидаться реализации товаров, и программа 1С 8.3 будет определять сумму списанных расходов при закрытии месяца и отдельной строкой в конце месяца расходы будут списываться.

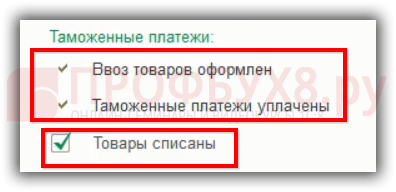

Параметры учета таможенных платежей при УСН в 1С 8.3

Таможенные платежи учитываются в состав расходов в силу пп. 11 п. 1 ст. 346.16 НК РФ.

Если «упрощенец» приобретает товары по импорту, то определяет, каким образом пошлины попадают в КУДиР: либо когда реализация прошла (товары списаны), либо когда оприходованы товары и таможенные платежи уплачены:

Есть Письмо УФНС РФ по г. Москве от 03.08.2011 № 16-15/0759978, по которому таможенные платежи должны включаться в КУДиР по мере реализации этих товаров, то есть позиция налоговой службы заключается в том, что товары должны быть реализованы и только после этого таможенные платежи могут попасть в КУДиР. Иными словами, флажок в поле «Товары списаны» должен быть установлен.

Как правильно вести учет в 1С 8.3 при УСН и как без ошибок отразить в КУДиР следующие операции:

- учет «входного НДС» в расходах;

- дополнительные расходы при приобретении товаров;

- расходы на приобретение ОС;

- расходы, не учитываемые для целей налогового учета, которые в соответствии с «закрытым» перечнем не отражается в расходах,

См. также:

- Ответственные лица в 1С 8.3 Бухгалтерия 3.0: где найти и как изменить

- Статьи движения денежных средств в 1С 8.3: что это, как настроить, примеры заполнения

- Производственный календарь в 1С 8.3 Бухгалтерия: где найти и как настроить

- Ввод начальных остатков в 1С 8.3 Бухгалтерия 3.0 вручную – пошаговая инструкция

- Учетная политика в 1С 8.3: где найти, как заполнить на примере ОСНО и УСН

- Печать договоров из 1С 8.3 по шаблонам

- Регистрация обособленного подразделения

- Справочник Статьи затрат в 1С 8.3 на примерах

- Учетная политика по налоговому учету для ОСНО в 1С 8.3

Поставьте вашу оценку этой статье:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Вам будет интересно

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)