Наша организация работает по УСН.

1. Материальные затраты.

Исходя из буквального толкования положений пункта 2 статьи 346.16 Налогового кодекса РФ, признавать материальные расходы нужно по правилам статьи 254 Налогового кодекса РФ. Однако разъяснения Минфина России позволяют сделать вывод, что такие расходы можно включить в расчет единого налога, если одновременно соблюдены два условия*: – ТМЦ (сырье, материалы, инвентарь, комплектующие) получены и оприходованы на склад; – расходы оплачены, то есть задолженность перед поставщиком погашена.

Однако, в программе мы наблюдаем факт того, что при частичной оплате поставщику расходы попадают в книгу учета доходов и расходов при УСН.

Пример:

Получили услугу от ИП Зайцев – 6400 руб. 15.03.2016 г.

Оплатили частично – 5400 руб. 17.03.2016 г., окончательный расчет был произведен только 05.04.2016 г.

Но в книгу попал расход от 17.03.2016 г. – на сумму частичной оплаты – 5400 руб.

То есть принцип “отсутствие задолженности перед поставщиком” не соблюдается.

2. Расходы на оплату труда.

Исходя из норм статьи 255 НК РФ, в расходах налогоплательщика на оплату труда

отражается начисленная зарплата, которая включает в себя НДФЛ.

В соответствии со статьей 255 Кодекса к расходам на оплату труда относятся любые

начисления работникам, предусмотренные нормами законодательства Российской Федерации,

трудовыми договорами (контрактами) и (или) коллективными договорами.

При этом суммы налога на доходы физических лиц учитываются в составе начисленных сумм оплаты труда.

Также в составе начисленных сумм оплаты труда учитываются суммы алиментов, удерживаемые организациями с доходов,

выплачиваемых физическим лицам.

В 1С отражение этих расходов реализовано таким образом, что отдельной строкой записываются в книге:

1) аванс – считаю, что принимать в расходы суммы авансов некорректно, т.к.

по итогам месяца может сложится ситуация, когда работник в итоге не выработал аванс, и остался должен предприятию,

то есть фактически расход не случился, а аванс уже принят.

2) алименты

3) НДФЛ

окончательный расчет по заработной плате.

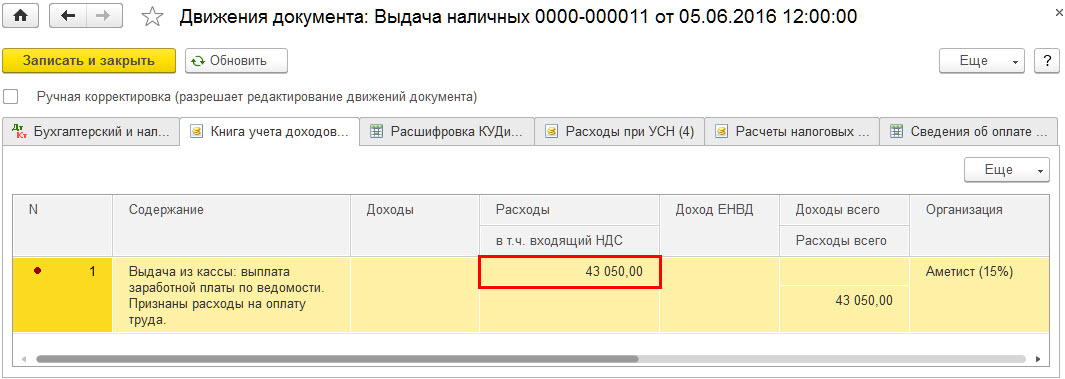

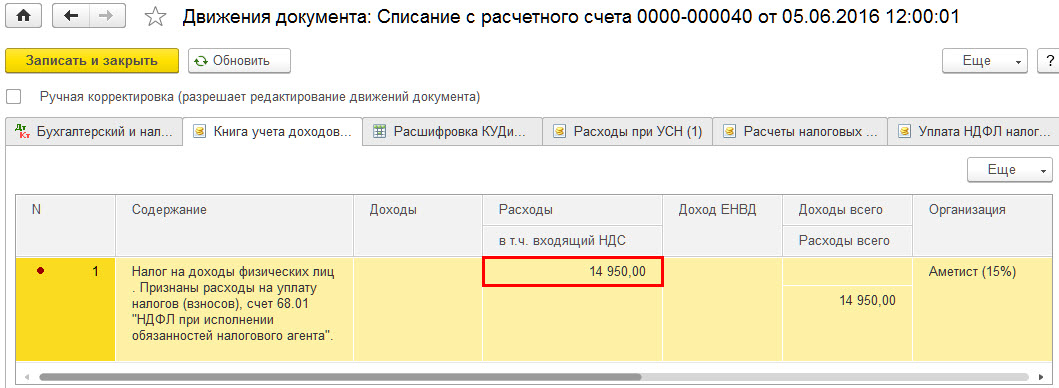

При этом дата признания расхода по НДФЛ происходит раньше оплаты налога в бюджет.

Например, НДФЛ за март оплачен в день выплаты заработной платы – 08.04. и 10.05.

В книге данный расход признан 31.05.2016 г., хотя ни самой заработной платы, ни НДФЛ еще не было уплачено.

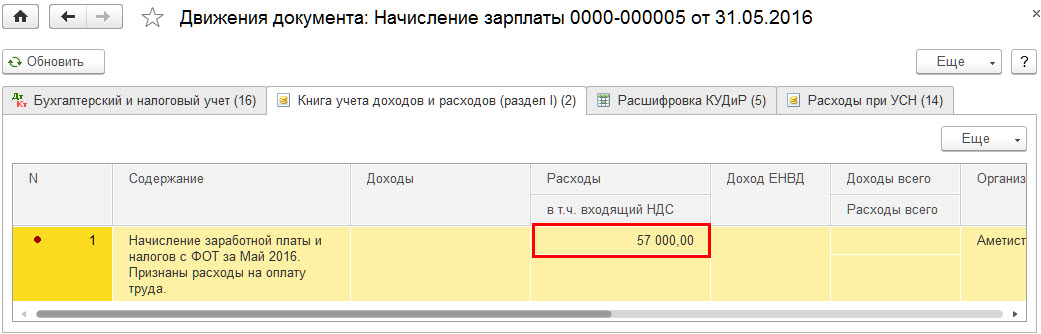

819 № 3 от 31.05.2016 Начисление заработной платы и налогов с ФОТ за Май 2016. Признаны расходы на уплату налогов (взносов), счет 68.01 “НДФЛ при исполнении обязанностей налогового агента”. 2 600,00

Расшифровка расходов по строке № 819

819.1 Налоги и сборы: “НДФЛ при исполнении обязанностей налогового агента (счет учета 68.01)”. 327,00 Оплачено: № 262 от 08.04.2016

819.2 Налоги и сборы: “НДФЛ при исполнении обязанностей налогового агента (счет учета 68.01)”. 2 273,00 Оплачено: № 357 от 10.05.2016

Каким образом привести учет затрат в 1С к действующему законодательству?

Можно ли сделать для пользователей в учетной политики возможность выбора принципов учета?

Мы придерживаемся более осторожной позиции – расходы должны быть полностью оплачены, материалы или услуги получены.

Заработная плата должна приниматься в размере начисленных сумм.

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Елена Куракова Profbuh8.ru Июл 19 2016 - 13:52

Добрый день! То поведение программы по признанию расходов, которое Вы описываете не верно. Я приведу Вам несколько рисунков с иллюстрациями.

1) Выплачиваем аванс за май 20.05.2016

Документ Выдача наличных делает запись в КУДиР на сумму аванса, но обратите внимание, только в графу Расходы всего. Графа 5 КУДиР “расходы, учитываемые при исчислении налоговой базы” не заполняется