Перед тем, как начать вести учет в программе 1С 8.3 Бухгалтерия 3.0 не с начала деятельности организации, возникает необходимость ввода начальных остатков. Рассмотрим на примере, как оформить с точки зрения законодательно-правовой части и с точки зрения программы 1С 8.3 Бухгалтерия операции по вводу остатков по товарам и материалам в налоговом учете для упрощенной системы налогообложения. Какие необходимо установить статусы для автоматического включения расходов на приобретение товаров и материалов в КУДиР.

Ввод остатков по материалам в налоговом учете

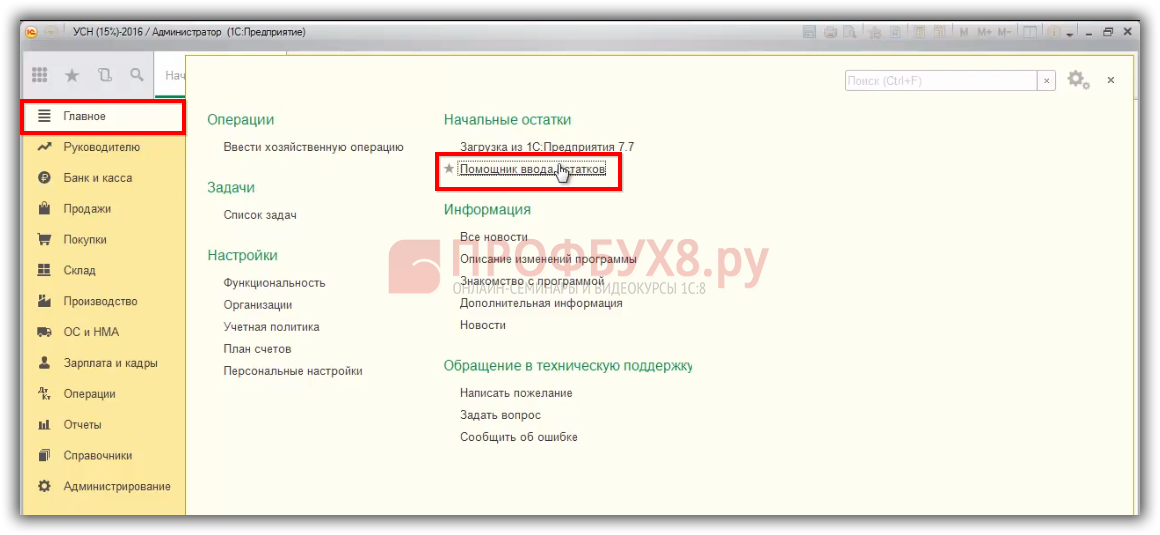

Заходим в раздел Главное, где выбираем Помощник ввода остатков:

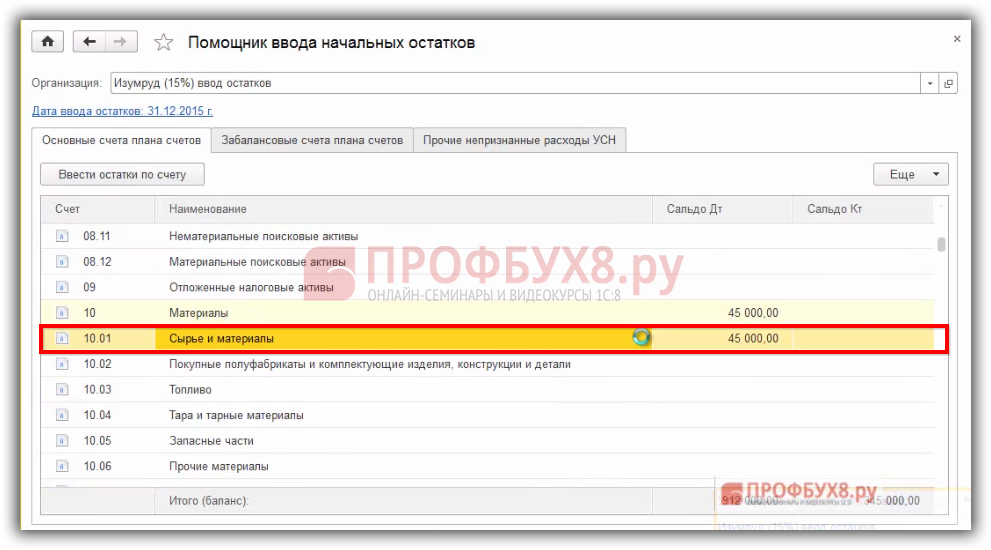

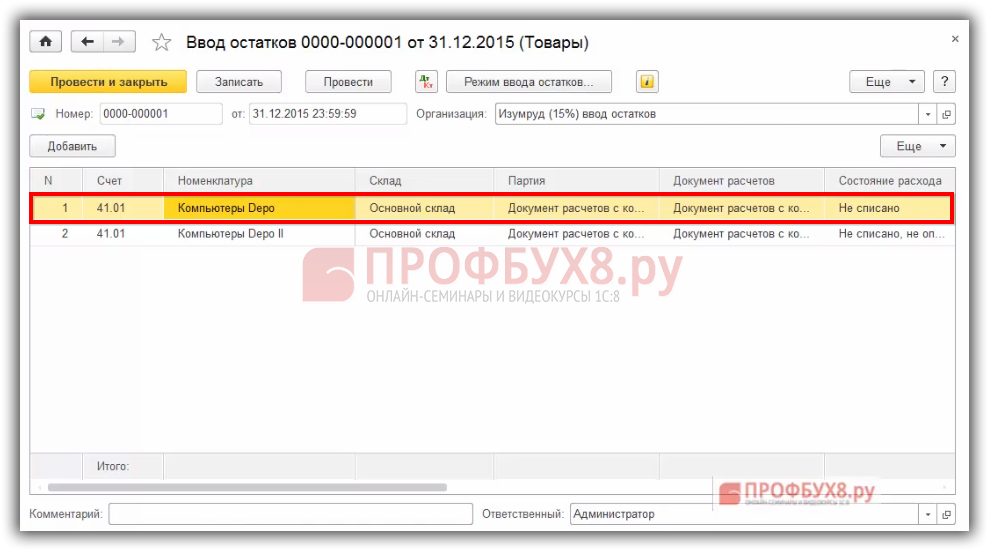

Выберем 10 счет «Сырье и материалы»:

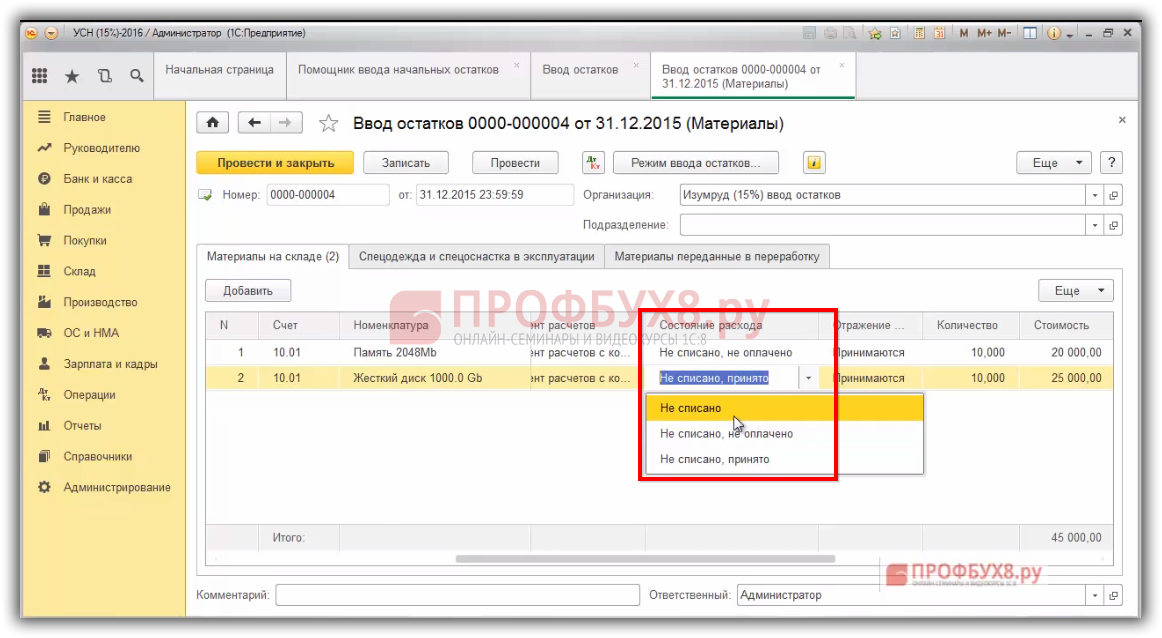

При вводе остатков по материалам в 1С 8.3 предусмотрено 3 статуса состояния расходов:

- Не списано;

- Не списано, не оплачено;

- Не списано, принято:

Состояние расхода по материалам «Не списано»

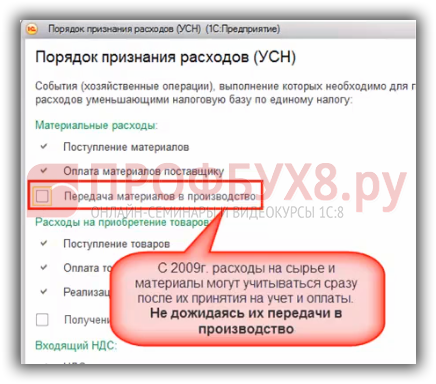

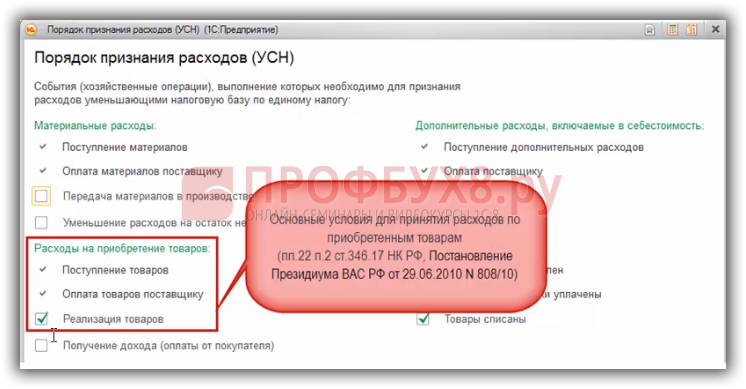

Статус «Не списано» для материалов на сегодня – это рудимент, то есть будет использоваться только в том случае, если в учетной политике на закладке «УСН» – кнопка «Порядок признания расходов» стоит флажок «Передача материалов в производство». Но на сегодняшний день не нужно выполнение условия по передаче материалов в производство и данный флажок не нужно устанавливать:

Ввод остатка материалов с таким статусом будет означать, что материалы оприходованы, оплачены и расход на их приобретение будет включен в КУДиР после передачи их в производство.

Состояние расхода по материалам «Не списано, не оплачено»

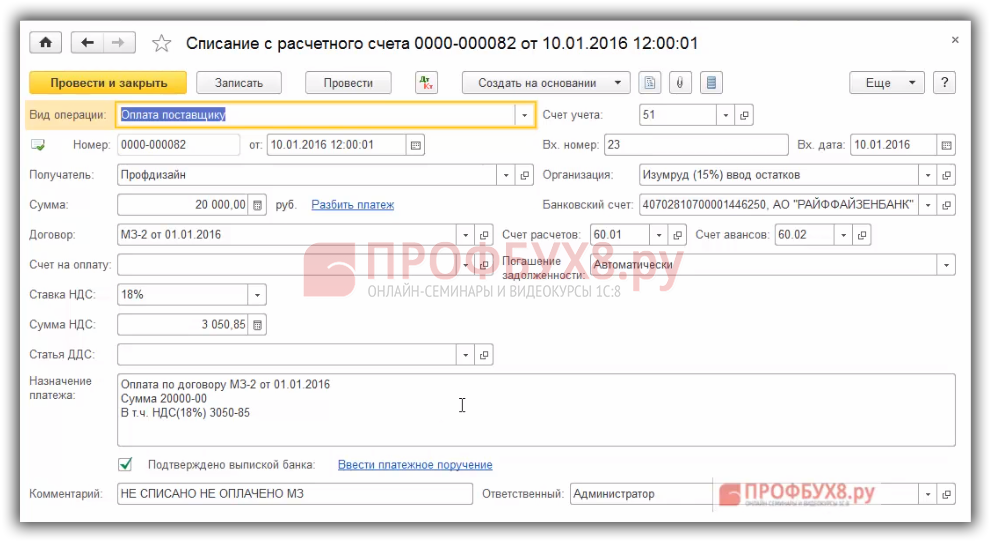

Статус «Не списано, не оплачено» для материалов означает, что материал поступил, но еще не оплачен поставщику. Очень важно правильно ввести остаток по такому материалу, потому что после оплаты программа 1С 8.3 автоматически должна включить расход на приобретение материалов в КУДиР.

Поэтому если материалы присутствуют, но за них еще не оплатили и по ним нужно ввести остаток в 1С 8.3, то состояние расхода нужно установить «Не списано, не оплачено». Ввод остатка материалов с таким статусом будет означать, что материалы оприходованы и расход на их приобретение будет включен в КУДиР после оплаты за них поставщику.

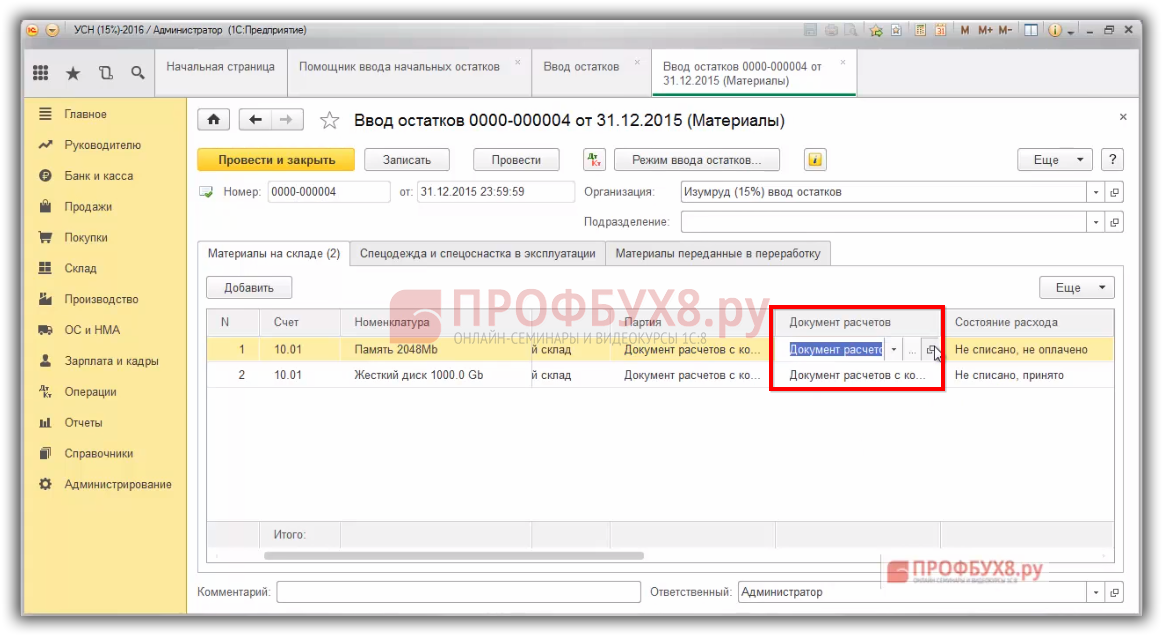

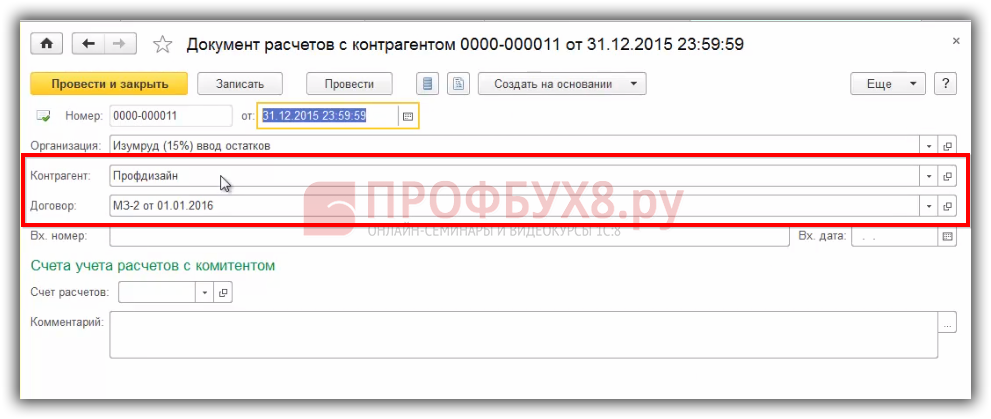

Вместе с тем, необходимо обязательно ввести «Документ расчетов с контрагентом»:

Для автоматического включения в КУДиР расхода по оплате за материалы необходимо очень внимательно ввести остатки по субконто «Документ расчетов с контрагентом»:

- Контрагента, от которого поступил данный материал;

- Договор:

Это важно, потому что оплата пройдет в программе 1С 8.3 по данному контрагенту и по данному договору. Программа 1С должна «увидеть» связь между остатком материалов на начало и оплатой с помощью субконто «Документ расчетов с контрагентом», где указан контрагент и договор.

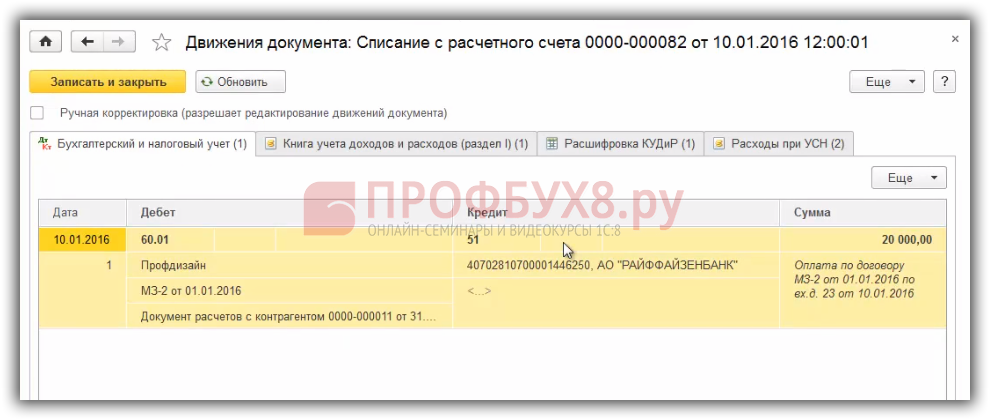

После ввода документа оплаты поставщику в 1С 8.3:

Формируются проводки:

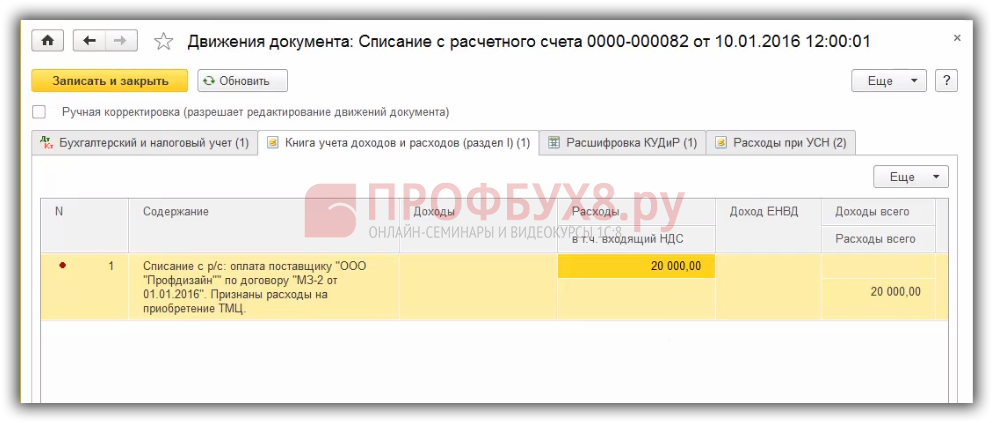

Автоматически когда вводим оплату по данному договору и контрагенту, в КУДиР данный расход появится:

Состояние расхода по материалам «Не списано, принято»

Статус «Не списано, принято» для материалов означает, что материал поступил, оплачен поставщику, и такие расходы уже ранее были учтены в КУДиР.

Ввод остатка материалов с таким статусом осуществляется для целей бухгалтерского учета, когда он находится на остатках на складе, а в налоговом учете уже расход по нему был отражен ранее до момента ввода остатков.

Когда материал передается в производство, происходит расход только по кредиту счета 10.01, то есть регистры по УСН двигаются в части расходов УСН, но не в части КУДиР, так как ранее этот расход уже был принят. Это для того, чтобы не было двойных записей в КУДиР по этому регистру.

Ввод остатков товаров

Учет по товарам и по материалам при УСН ведется по-разному и, соответственно, разные условия включения в затраты. В 1С 8.3 для товаров предусмотрены те же самые статусы, что и для материалов, но используются по-разному.

Состояние расхода по товарам «Не списано»

Статус «Не списано» для товаров означает, что товар поступил, оплачен поставщику, но еще не реализован.

Ввод остатка товаров с таким статусом будет означать, что товары оприходованы, оплачены и расход на их приобретение будет включен в КУДиР после их реализации.

Согласно Налоговому Кодексу расход по товарам будет принят в момент выполнения трех условий, одним из которых является – реализация товара:

Введем остаток товара со статусом «Не списано»:

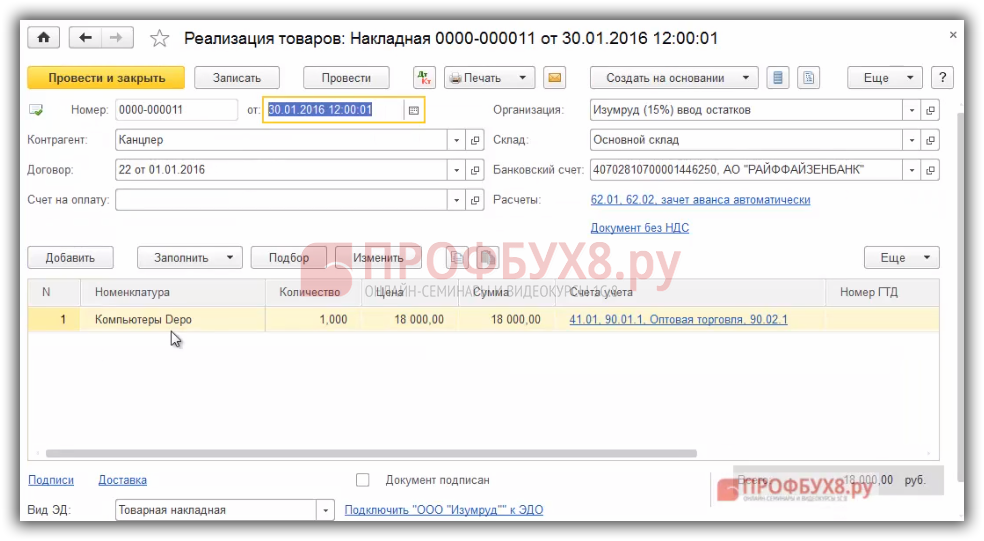

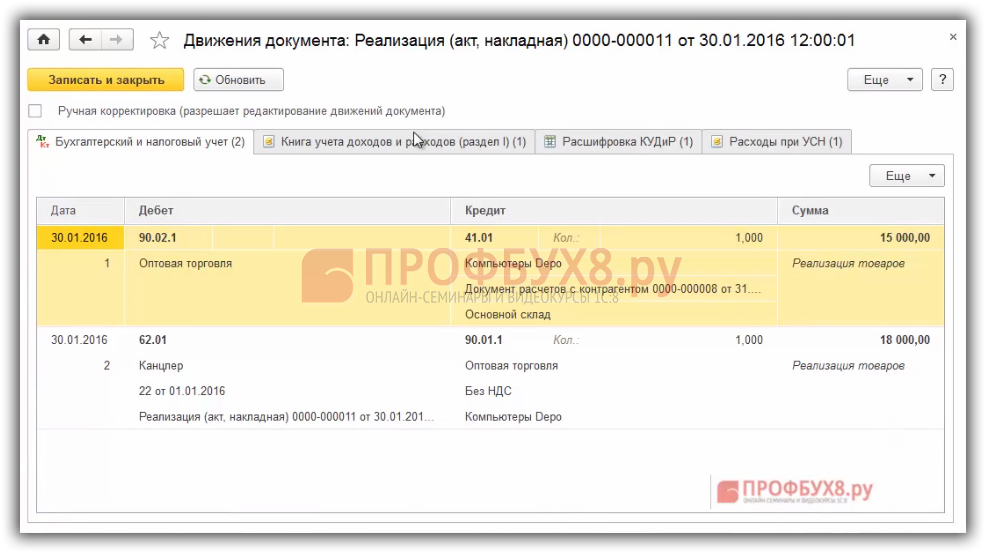

После ввода документа реализации товара:

Формируются проводки:

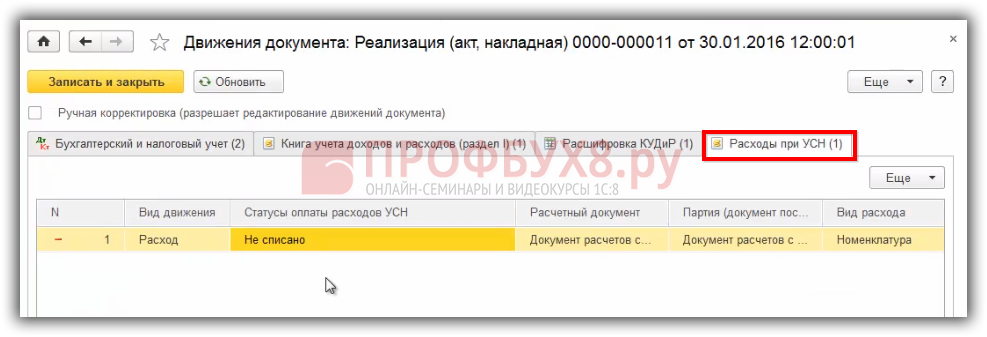

Далее видим списание из регистра «Расходы при УСН» со статусом «Не списано»:

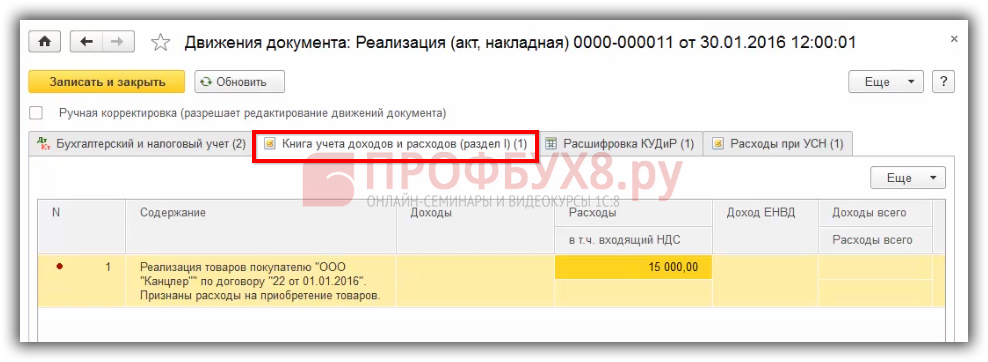

В КУДиР запись попадает в графу 5 «Расходы»:

Состояние расхода по товарам «Не списано, не оплачено»

Статус «Не списано, не оплачено» для товаров означает, что товар поступил, но не оплачен поставщику и не реализован.

Ввод остатка с таким статусом будет означать, что товары оприходованы и расход на их приобретение будет включен в КУДиР после оплаты за них поставщику и после их реализации.

Для автоматического включения в КУДиР расхода на приобретение товаров необходимо внимательно ввести остатки по субконто «Документ расчетов с контрагентом»:

- Контрагента – поставщика, от которого получили данный товар;

- Договор.

Это важно, иначе при оплате программа 1С 8.3 не будет «видеть» Документ расчетов с контрагентом, не соотносить контрагента и договор, соответственно, расход не попадет автоматически в КУДиР.

Вместе с тем, если вводится остаток по товарам или материалам, не оплаченным поставщику, то по данному контрагенту должен быть остаток по кредиту счета 60.01 и тут должна быть четкая аналогия, иначе будет ошибка либо в налоговом учете, либо в бухгалтерском учете.

Поэтому, в данном случае нужно ввести остаток по товарам со статусом «Не списано, не оплачено», ввести кредиторскую задолженность поставщику по оплате. Дальше оплачиваете денежные средства за товар и после реализации расход уже будет попадать в КУДиР в сумме стоимости приобретённых товаров.

Состояние расхода по товарам «Не списано, принято»

Статус «Не списано, принято» для товаров означает, что товар поступил, но еще не реализован. Но, не смотря на это, расходы на него уже ранее были учтены в КУДиР. Ввод остатка товаров с таким статусом сомнителен.

На сайте ПРОФБУХ8 можно ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1С Бухгалтерия 8.3.

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 при применении УСН и как избежать ошибки в учете при УСН, рассмотрено на нашем мастер-классе, где Вы сможете разобраться и понять, как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия.

Поставьте вашу оценку этой статье:

(11 оценок, среднее: 4,55 из 5)

(11 оценок, среднее: 4,55 из 5)

Вам будет интересно

(11 оценок, среднее: 4,55 из 5)

(11 оценок, среднее: 4,55 из 5)