Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

![]()

{$name}, добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

Новостной выпуск №27 от 09 Авуста 2016 г.

Продолжаем обзор июльского пакета Федеральных законов, внесших важные изменения в трудовое, налоговое, гражданское законодательство. Многие поправки порадуют представителей малого бизнеса.

Важнейшие из них:

1. Микропредприятиям (включая ИП) разрешат сократить документооборот по кадровому учету. Организациям и ИП-работодателям с численностью работников до 15 человек разрешат не принимать локальные нормативные акты, а прописывать все условия в типовом трудовом договоре, утвержденном правительством. Обязательными останутся: трудовые книжки, расчетные листки, графики отпусков (ст.309.2 ТК РФ).

2. Малый и средний бизнес станут реже штрафовать. За первое административное нарушение, за исключением тяжких, провинившемуся вынесут предупреждение (ст. 4.1.1 КоАП РФ).

3. Возрастет лимит доходов и стоимости ОС для работы на УСН:

- 90 млн. руб. за 9 месяцев – для перехода на УСН (абз.1 п.2 ст. 346.12);

- 120 млн. руб. за год – предельный размер доходов для применения УСН (абз.1 п. 4 ст.346.13);

- 150 млн. руб. – предельная стоимость ОС для применения УСН (п.п.16 п.3 ст. 346.12).

Норма вступит в силу с 2017 года.

4. С 01.01.2017 г. расширяется перечень расходов для расчета УСН. Перечень расходов, уменьшающих доходы пополнился на:

- «проведение независимой оценки квалификации на соответствие требованиям к квалификации» (п.п. 33 п.1 ст. 346.16 НК РФ).

- «сумму платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, зарегистрированными в реестре транспортных средств системы взимания платы» (п.п. 37 п.1 ст. 346.16 НК РФ).

Продолжая тему страховых взносов, стоит остановиться на фиксированных взносах ИП и тех вопросах, которые возникают при их уплате.

Федеральным законом от 03.07.2016 г. 243-ФЗ устранена неясность в вопросе уменьшения упрощенного налога для ИП с налоговой базой – «Доходы». Действующая ст.14. Закона от 24.07.2009г. №212-ФЗ определяет страховые взносы по обязательному пенсионному страхованию как, состоящие из двух частей:

- страховые взносы в фиксированном размере (когда доход плательщика менее 300 000 рублей);

- 1% от суммы дохода, превышающего 300 000 рублей за расчетный период.

В связи с этим, часто возникали споры с налоговой инспекцией, когда ИП при расчете налога при УСН пытались уменьшить его на величину второй части уплаченных страховых взносов. ФНС, мотивируя тем, что налог уменьшается только на величину фиксированных страховых взносов (п. 3.1 ст.346.21 НК РФ), отказывали предпринимателю в вычете.

Со вступлением с 01.01.2017 г. в силу новой статьи 430 гл. 34 НК РФ, где обе части названы фиксированными страховыми взносами, проблем с уменьшением налога на всю величину уплаченных страховых взносов не возникнет.

В программе 1С: Бухгалтерия изменился порядок начисления страховых взносов индивидуального предпринимателя.

Для целей бухгалтерского учета:

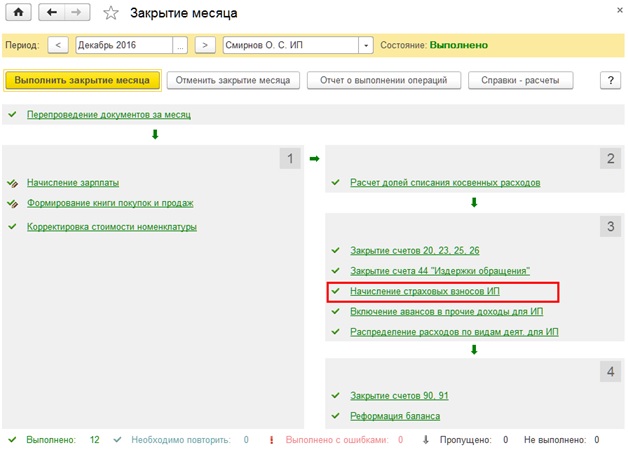

Начисление страховых взносов происходит в конце года регламентной операцией Закрытие месяца. Документ «Начисление страховых взносов ИП» (Рис. 1).

Рис. 1

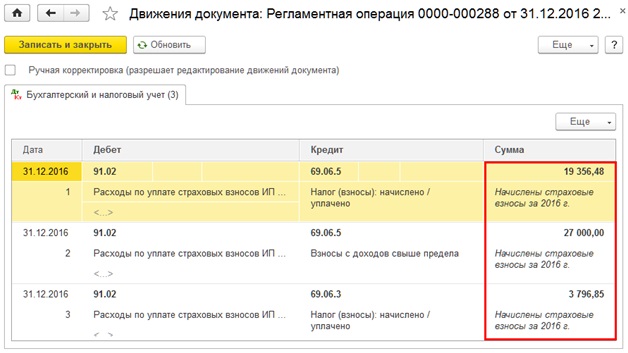

При проведении документа формируются проводки (Рис. 2):

- Страховые взносы в ПФР, рассчитанные из МРОТ

- Страховые взносы в ФОМС

- Страховые взносы в ПФР с доходов свыше предела 300 000 тыс.руб.

Рис. 2

Для целей налогового учета:

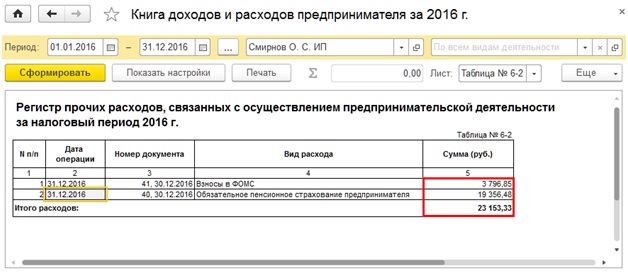

Если предприниматель работает на ОСНО, то уплаченные страховые взносы так же будут отражены в конце года в Таблице №6-2 «Прочие расходы» Книги доходов и расходов предпринимателя.

Рис. 3

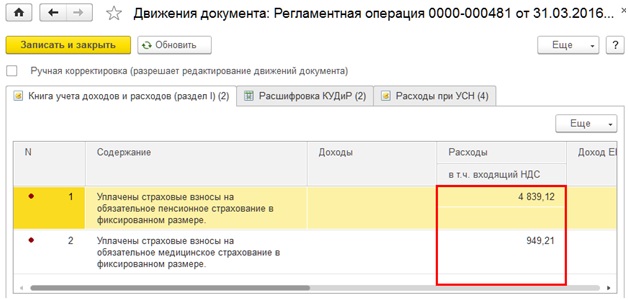

Если предприниматель работает на УСН с объектом налогообложения «Доходы, уменьшенные на величину расходов», то уплаченные страховые взносы включаются в состав расходов ежеквартально регламентной операцией Закрытие месяца. Документ «Начисление страховых взносов ИП» (Рис. 1).

Данный документ в 1, 2, 3 квартале формирует движения только по регистрам налогового учета (Рис. 4)

Рис. 4

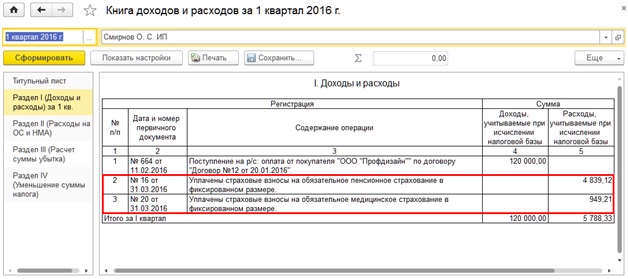

Расходы будут отражены в соответствующем квартале в Разделе I отчета «Книга учета доходов и расходов УСН».

Рис. 5

Разбор актуальных вопросов от подписчиков Профбух8:

Вопрос №1:

Добрый день! Индивидуальный предприниматель (не работодатель) совмещает УСН (доходы) и ЕНВД. Ежеквартально уплачивает фиксированные платежи, которые не попадают в расчет расходов, уменьшающих ЕНВД и не встают в раздел 3 декларации по ЕНВД. Как правильно сделать настройки в программе, что бы фиксированные платежи правильно учитывались в декларации по ЕНВД.

Ответ №1:

Добрый день! Есть разъяснения Минфина (от 3 октября 2014 г. N 03-11-11/49926, от 26.05.2014 N 03-11-11/24975), о том, что вся сумма фиксированного платежа может относиться полностью на один налоговый режим по выбору, если у ИП нет наемных сотрудников. В программе фиксированные взносы ИП (не работодателя) при совмещении УСН (доходы) и ЕНВД относятся на УСН. Настройки, с возможностью выбора на какой налоговый режим относить не предусмотрено. Разработчики считают, что «в большинстве сценариев и для большинства пользователей это наиболее выгодная методика». Однако в фирме «1С» зарегистрировано пожелание предусмотреть такую возможность в будущих релизах.

Что бы фиксированные взносы были отнесены на уменьшение ЕНВД следует сделать некоторые ручные корректировки:

Шаг 1 – Выполняем Закрытие месяца.

Шаг 2– Корректируем движения документа «Расчет расходов, уменьшающих налог УСН и ЕНВД».

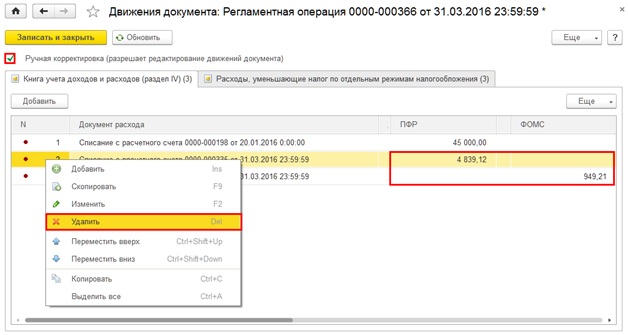

2.1. Удаляем движения регистра «Книга учета доходов и расходов (раздел IV)» (Рис. 6).

Рис. 6

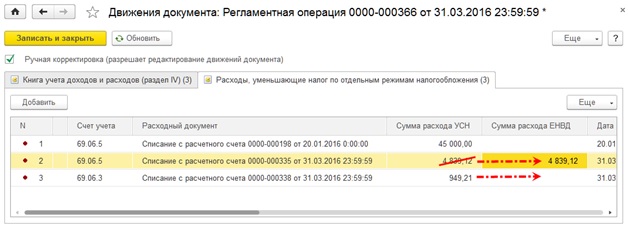

2.2. Исправляем движения регистра «Расходы, уменьшающие налог по отдельным режимам налогообложения»: суммы страховых взносов необходимо переставить в столбец «Сумма расхода ЕНВД» (Рис. 7).

Рис. 7

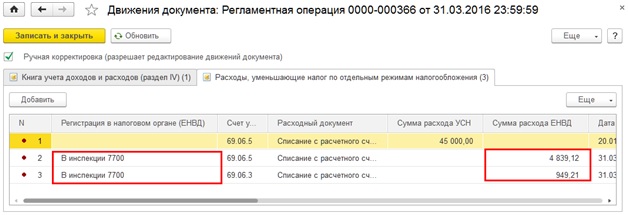

Обязательно в корректируемых строках заполняем столбец «регистрация в налоговом органе (ЕНВД)» (Рис. 8).

Рис. 8

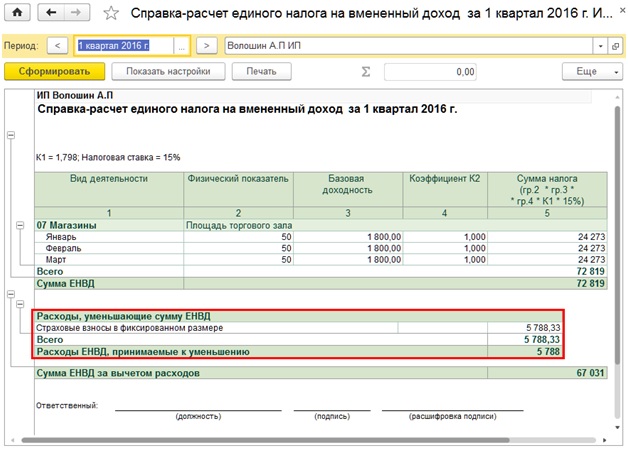

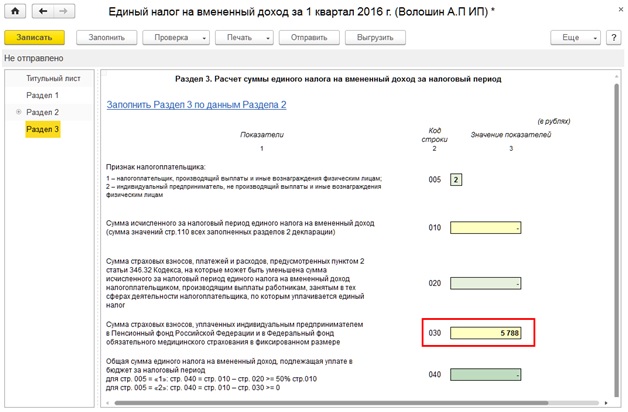

Шаг 3 – Проверяем расчет ЕНВД и декларацию.

Если на предыдущих шагах все сделано правильно, то уплаченные страховые взносы будут учтены при расчете ЕНВД (Рис. 9).

Рис. 9

Строка 30 Раздела 3 декларации заполнится автоматически (Рис. 10).

Рис. 10

Благодарим пользователя HaTa.XoL за участие в подготовке данного материала.

Вопрос №2:

Добрый день! Индивидуальный предприниматель уплачивает страховые взносы за себя не более 8 МРОТ 154 851.80. Включает ли эта сумма взносы в ФОМС. Как правильно учитывать это ограничение?

Ответ №2:

Добрый день! Эта сумма не включает взносы в ФОМС.

Уточню порядок расчета на примере:

Пусть доход ИП за налоговый период 2016 г – 20 000 000.00 руб

1. Рассчитаем страховые взносы

в ПФР по формуле (п.2 части 1.1 ст. 14 Закона N 212-ФЗ ):

МРОТ *Тариф страховых взносов *12 +1% от дохода свыше 300 000 руб =

6 204 * 26% *12 + (20 000 000.00 – 300 000.00)*1% = 197 000 руб

2. Сумма рассчитанная из 8 МРОТ взносов в ПФР:

8 МРОТ * Тариф страховых взносов *12 = 8*6204*26%*12 = 154 851.80 руб

3. Страховые взносы в ПФР превышают сумму рассчитанную из 8 МРОТ: 197 000 > 154 851.8

Следует уплачивать:

– взносы в ПФР – 154 851.8 руб (из них 19 356.48 – фиксированный платеж).

– взносы в ФОМС – 3796.85 руб

Всего: 158 648.69 руб

{$name}, надеемся, что данный выпуск оказался интересным и полезным для Вас!

Задать свой вопрос по теме выпуска вы можете здесь: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

—

С уважением, ПРОФБУХ8.ру

Онлайн-семинары и видеокурсы 1С:8

тел. +7 (495) 988 92 58

![]()

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.