Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

В начале выпуска напоминаем, что завтра – 21 сентября (среда) пройдёт прямой эфир онлайн-семинара

«Все об учете дебиторской и кредиторской задолженности. Сложности бухгалтерского и налогового учета».

Лектор: Рабинович А.М.

Подключиться к прямому эфиру или посмотреть в записи Вы можете, оформив заявку на участие здесь >>

Новостной выпуск №33 от 20 Сентября 2016 г.

В последнее время изменения налогового законодательства и разъясняющие документы Минфина и ФНС направлены на усиление налогового контроля. Масштабы и направления деятельности фискальных ведомств заставляют нас тщательнее изучать границы их полномочий и свои права.

1. Переехать в другую налоговую инспекцию стало сложнее.

ФНС снизила порог задолженности по налогам, при котором управление ФНС региона, из которого мигрирует компания, обязано сообщить в принимающую налоговую инспекцию сведения об организации, задолженности, причинах её образования и проч.

Теперь этот порог составляет 1 млн. руб. и включает в себя не только фактическую сумму долга, но и предполагаемую сумму доначислений по результатам контрольных мероприятий (письмо ФНС от 28.06.16 № ГД-4-8/11555@).

2. Налоговики обнаружили новую схему: Компании на УСН доначислили налоги по общей системе за договор с отсрочкой платежа.

Инспекторы при проверках усматривают признаки схемы ухода от налогов в договорах купли-продажи с рассрочкой или отсрочкой платежа, если продавец приближается к порогу выручки, при которой допустимо применение УСН.

От претензий можно защититься в суде, ссылаясь на право компаний заключать договоры с отсрочкой платежа и напомнив, что для целей УСН доходы учитывают по мере оплаты, согласно п.1 ст.346.17 НК РФ (Постановление Арбитражного суда Московского округа от 27.04.16 № А12-37594/2015).

3. Порядок перенесения сроков представления документов в рамках проверки изменен.

Изменения внесены в п.3 ст.93 и п.5 ст.93.1 НК РФ с 3 августа Федеральным законом №240-ФЗ от 03.07.2016 г.

Теперь, если во время выездной, камеральной или встречной проверки организация не успевает подготовить все запрошенные документы, то в течение дня, следующего за днем получения требования, исполнительный орган компании лично или через ТКС должен направить уведомление с просьбой об отсрочке.

Форма уведомления должна быть разработана ФНС (абз. 4 п. 3 ст. 93 НК РФ). До её утверждения можно направлять уведомления в свободной форме.

В последних релизах программы разработчиками произведены значительные изменения функциональных возможностей. Рассмотрим изменения, связанные с выпиской счета покупателю:

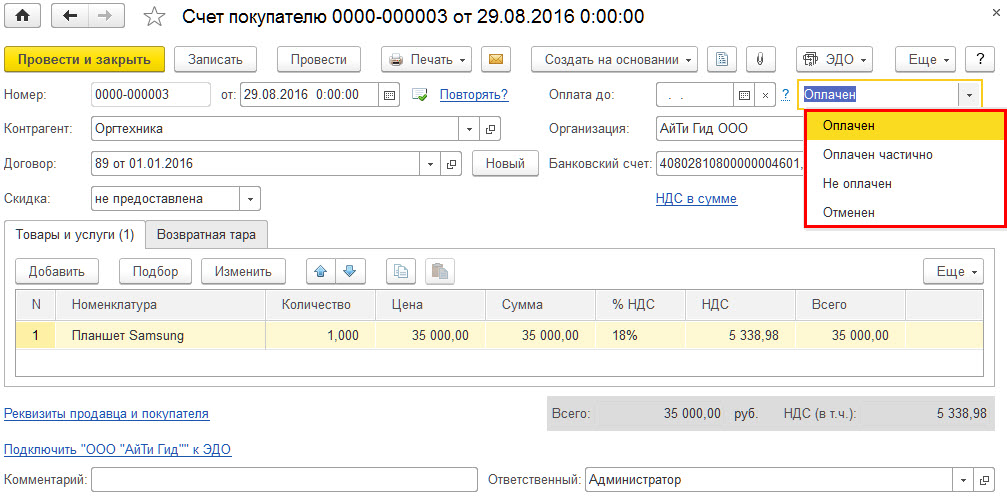

1. Ранее в предыдущих выпусках мы писали о том, что в документе «Счет покупателю» можно указать статус оплаты (Рис. 1):

- Оплачен

- Оплачен частично

- Не оплачен

- Отменен.

Рис. 1

Статус оплаты меняется автоматически при проведении документов «Поступление на расчетной счет» и «Поступление наличных», в которых содержится ссылка на данный счет.

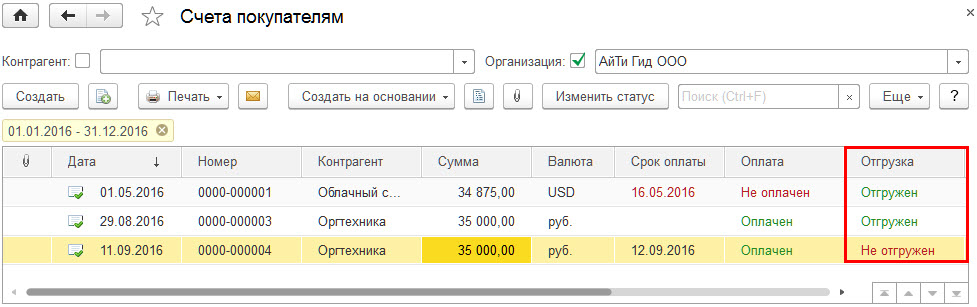

Теперь в программе можно контролировать не только статус оплаты документов «Счет покупателю», но и статус отгрузки:

- Отгружен

- Отгружен частично

- Не отгружен.

Статус отгрузки, отображается в списке документов «Счета покупателям» (Рис. 2).

Рис. 2

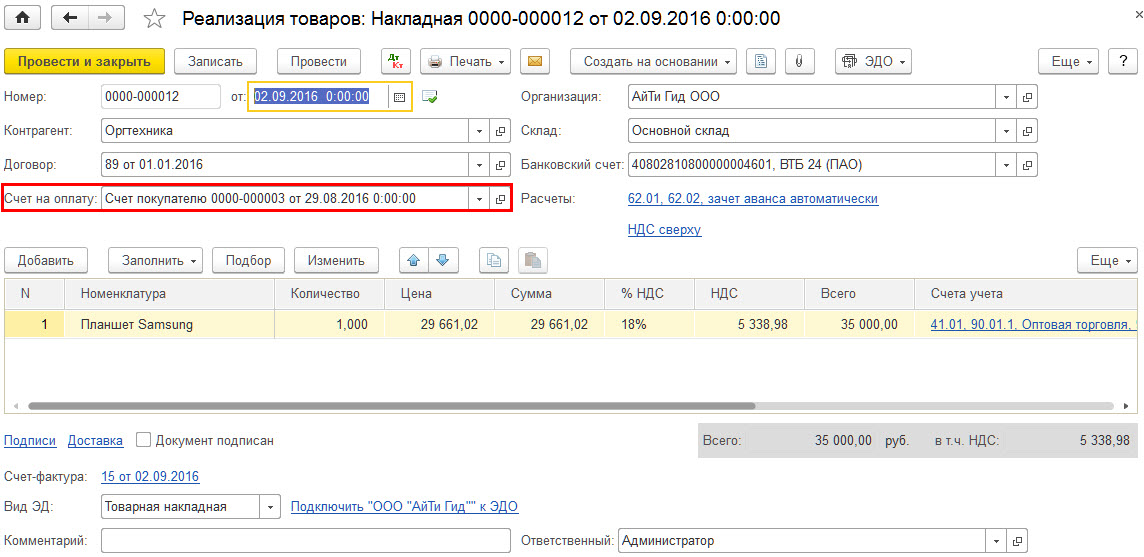

Статус меняется автоматически при проведении документа «Реализация (акты, накладные)», введенного на основании документа «Счет покупателю» (Рис .3).

Рис. 3

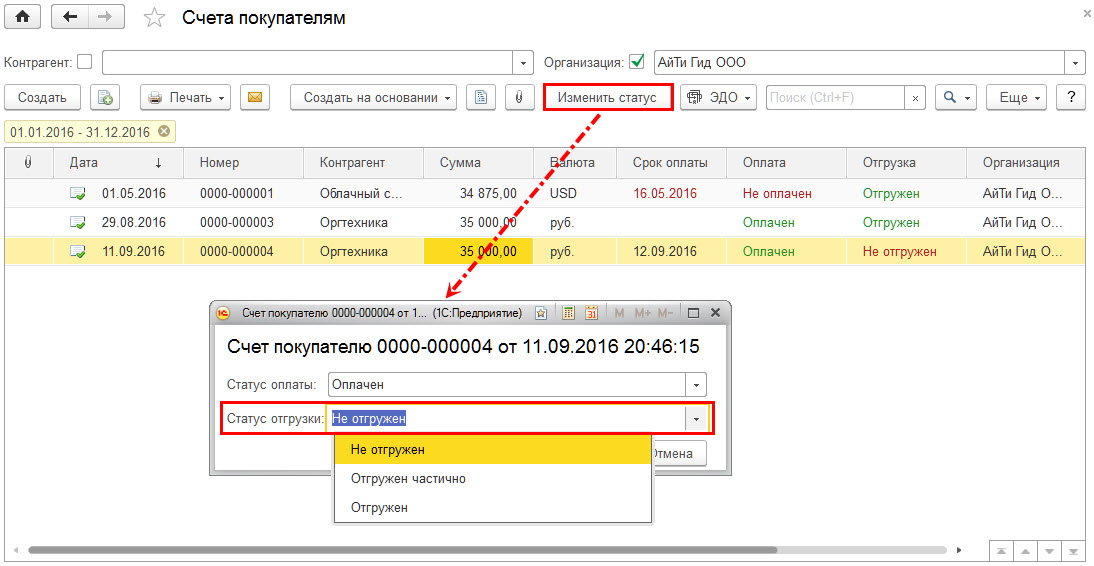

При необходимости статус документа «Счет покупателю» можно изменить вручную по кнопке «Изменить статус» (Рис. 4).

Рис. 4

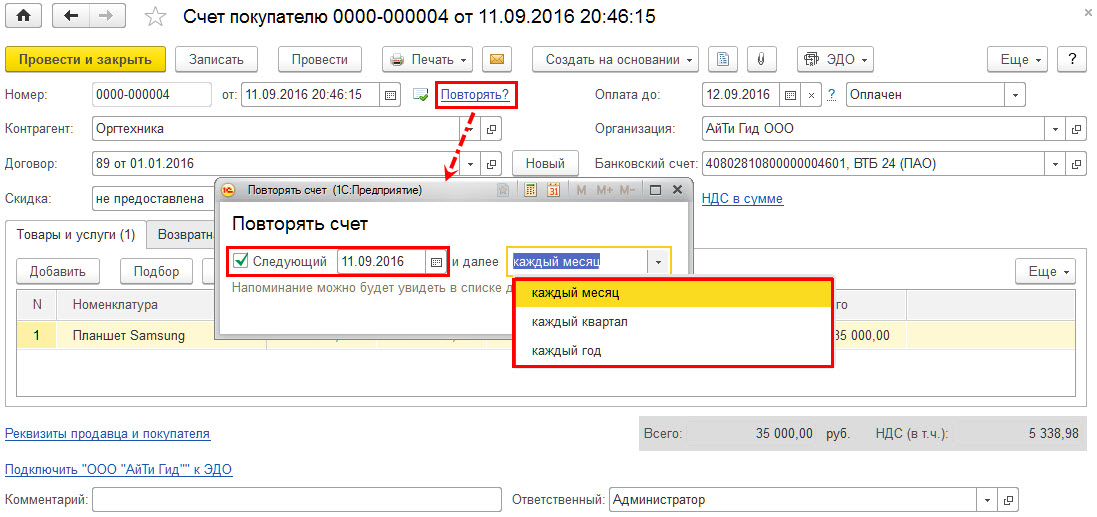

2. Часто в организациях возникает необходимость выписывать счета на оплату одному и тому же контрагенту с определенной периодичностью. Теперь в программе появились механизмы позволяющие автоматизировать данный процесс.

Не забыть выставить вовремя периодический счет позволит настройка напоминания – ссылка «Повторять?». В диалоговом окне «Повторять счет» следует указать дату следующего документа и периодичность создания подобных документов (Рис. 5):

- каждый месяц

- каждый квартал

- каждый год

Рис. 5

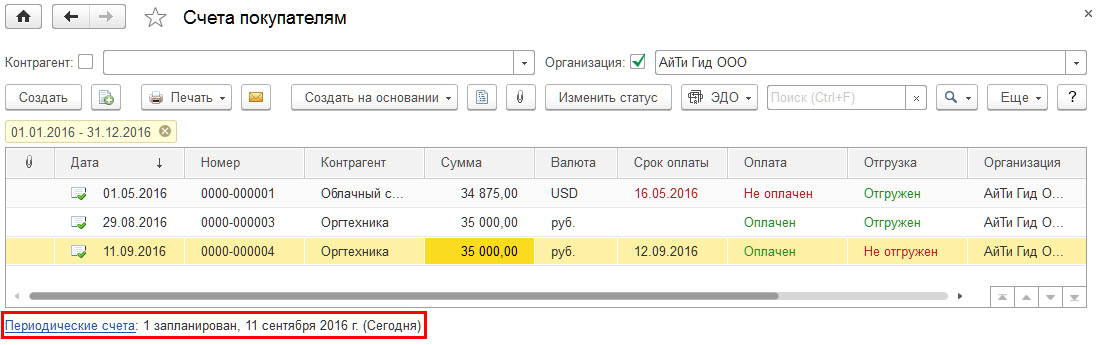

В списке документов «Периодические счета покупателям» открывается по ссылке «Периодические счета» (Рис. 6).

Рис. 6

Список документов содержит перечень регулярных счетов, управлять которыми можно с помощью кнопок:

- Подготовить отчет – создать новый счет, в котором повторяются реквизиты предыдущего счета;

- Изменить дату следующего – в диалоговом окне назначить новую дату выписки следующего счета;

- Пропустить – не выписывать этот счет в текущем периоде, дата выставления счета будет перенесена на следующий период;

- Больше не повторять – счет удаляется из списка периодических счетов.

Вопрос :

Добрый день! Как в программе можно отразить переоценку основного средства?

Ответ :

Проводки по бухгалтерскому и налоговому учету оформляются документом «Операция, введенная вручную» (Например, при дооценке Дт 01.01 Кт 83.01.1, Дт 83.01.1 Кт 02.01).

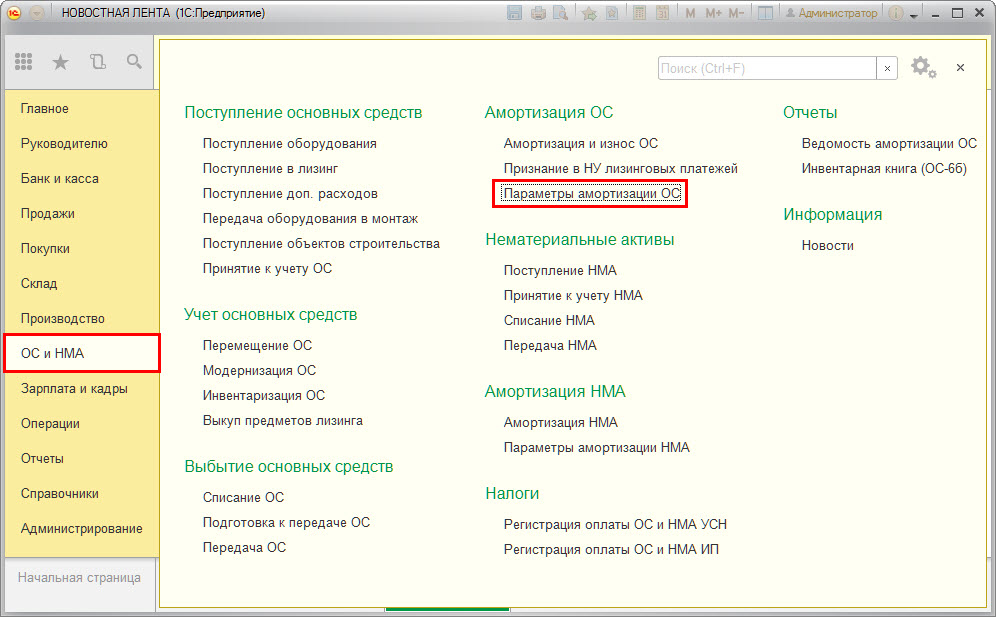

Что бы внести изменения в регистры сведений по ОС, в программе 1С: Бухгалтерия используется специальный документ «Изменение параметров амортизации ОС» (Раздел ОС и НМА – Амортизация ОС – Параметры амортизации ОС) (Рис. 7).

Рис. 7

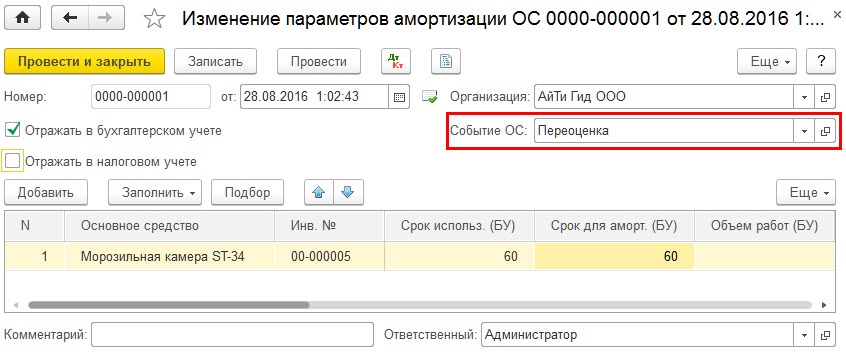

В документе необходимо выбрать событие «Переоценка» и заполнить табличную часть документа: ОС, срок использования, стоимость для вычисления амортизации (Рис. 8).

Рис. 8

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Задать свой вопрос по теме выпуска вы можете здесь: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Оформить заявку и подключиться к прямому эфиру/смотреть в записи >>

прямой эфир 21 сентября, запись на следующий день

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.