Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

Сегодняшний выпуск полностью посвящён камеральным и выездным проверкам, которые нас ожидают в июне-июле 2015 г. Подробнее об ужесточение правил проверок смотрите в видеопрезентации ниже.

для просмотра кликайте на картинку

НДС-2015. Камеральные проверки:

07 апреля 2015г. ФНС своим письмом № ЕД-4-15/5752 внесла изменения в рекомендации по проведению камеральных проверок налоговым органом. Эти изменения носят очень важный характер!

На сегодняшний момент ФНС все еще продолжает осуществлять камеральную проверку каждой декларации по НДС за I квартал. Проверка должна быть закончена не позже трех месяцев с даты представления декларации (п.2. ст.88 НК РФ).

По информации ФНС:

- проверка деклараций на контрольные соотношения уже осуществлена, и тем налогоплательщикам, декларации которых не прошли данный этап, будут направлены Требования о представлении пояснений в самое ближайшее время

- этап проверки, связанный с нахождением пары СФ из книги покупок, на сегодня еще не закончен. По предварительной информации на данном этапе проверки расхождения обнаружены в 600 тыс. декларациях (из 1,5 млн. деклараций, представленных в ФНС). Следовательно, в июне месяце в адрес многих организаций поступят Требования о представлении пояснений по таким расхождениям.

Трудность заключается в том, что порядок представления пояснений, в т.ч. исправление «технических» ошибок, четко не прописан в нашем законодательстве. А тот порядок, что содержится в Постановлении Правительства РФ №1137 от 26.12.11г., уже не соответствует сегодняшним реалиям.

Поэтому вопрос: «Каким образом и по какой форме необходимо ответить ФНС на ее Требование, а так же внести исправления в учет и в программу 1С ?» волнует всех бухгалтеров России…

Коллеги, призываю вас уже сегодня быть готовыми к правильным действиям, связанным с ответом на требования ФНС, т.к. срок для подготовки такого ответа совсем мизерный – 5 рабочих дней! Очень важно уже сейчас знать, как формируются такие Ответы на Требования. Как говорится: «Предупрежден – значит вооружен»!

Мы приглашаем вас принять участие в серии онлайн-семинаров + практический мастер-класс в 1С:8, связанные с исправлением ошибок и корректировками в учете. Приходите! Мы обязательно объясним как взаимодействовать с ИФНС по проверкам декларации по НДС и ответим на все ваши вопросы.

Оформить заявку на онлайн-семинары + книга в подарок >>

Приём заявок закроется через 12 часов

Механизм ответа на требование ФНС можно изложить в следующем виде:

Шаг 1: Требование опредоставлении пояснений поступит из ИФНС в электронном виде. Очень важно во время направить в ИФНС Квитанцию о получении такого требования – в течение 6ти рабочих дней(п.5.1 ст.23 НК РФ). Если в этот срок квитанцияне будет направлена, то ИФНС имеет полное право заблокировать счет (пп.2 п.3 ст.76 НК РФ).

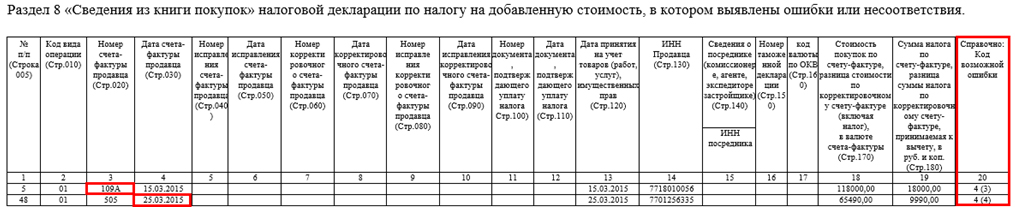

К Требованию прикрепляются Приложения в виде таблиц, в которых указаны неточности (ошибки), выявленные в результате проверок в разделах 8-12. Форма Приложений практически дублирует форму этих разделов деклараций. Ошибки будут разделены на 4 вида, т.е. в гр.20 «Справочно: Код возможной ошибки»каждой ошибке будет присвоен код (1,2,3 либо 4).

Пример Приложения к Требованию о представлении пояснений из ИФНС показан на рисунке 1. Код ошибки «4», т.е. возможно ошибка носит «технический» характер. В какой графе выявлено несоответствие указывается в скобках, например:

- Код ошибки 4(3) – ошибка по графе 3 «Номер счета-фактуры продавца»

- Код ошибки 4(4) – ошибка по графе 4 «Дата счета-фактуры продавца»

Рис. 1.

Шаг 2: Направить Ответ на требование ИФНС с предоставлением пояснений или с исправлением ошибок в течение 5ти рабочих дней (п.3 ст.88 НК РФ). Форма ответа и порядок его заполнения рекомендованы Письмом ФНС от 07 апреля 2015г. № ЕД-4-15/5752.

Как правильно заполнить ответ на требование ИФНС?

Пояснения в Ответе указываются в следующем виде:

- в виде текстового описаниядля разделов 1-7

- в табличном виде для разделов 8-12 по каждому разделу отдельно:

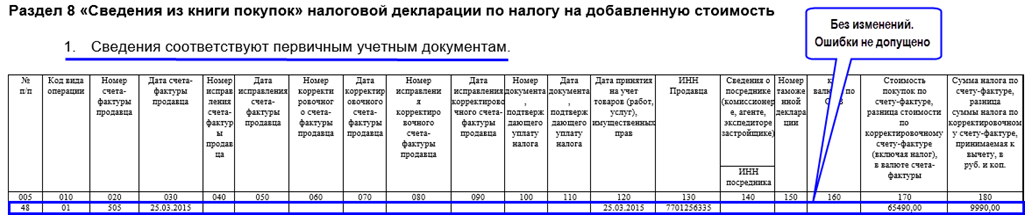

- если сведения, соответствуют первичке и ошибка не была допущена, то заполняется Таблица 1 соответствующего раздела Ответа, где должны быть отражены все показатели без изменений, указанные в Требовании (рисунок 2)

- если допущены «технические ошибки», т.е. не правильно указаны сведения из первички, то заполняется таблица 2соответствующего раздела Ответа

В примере данные, указанные в Приложении к Разделу 8 по строке 48, заполнены правильно в декларации, т.е. соответствуют первичке, поэтому заполняется Ответв виде Таблицы 1 (рисунок 2).

Рис. 2.

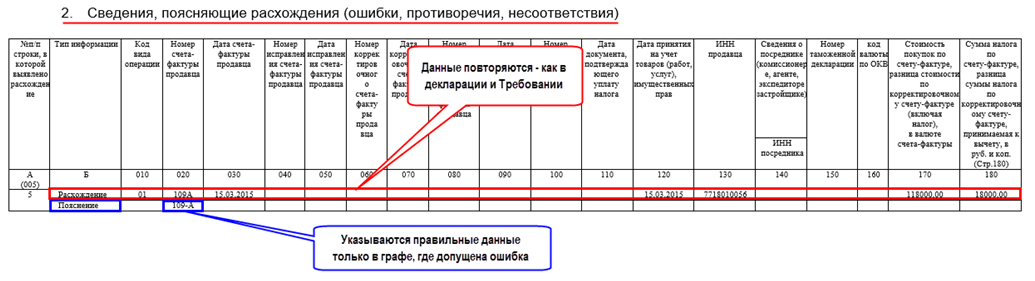

В примере данные, указанные в Приложении к Разделу 8 по строке 5, заполнены с искажением в декларации, т.е. в номере пропущено тире «-», поэтому Ответ заполняется в виде Таблицы 2. Особенность заполнения Таблицы 2 состоит в том, что (рисунок 3):

- по строке «Расхождение» повторяются значения, указанные в соответствующей записи Декларации и указанные в Требовании;

- по строке «Пояснение» заполняются только новые значения поясняемой записи, которые скорректированы с учетом данных первичных учетных документов

Рис. 3.

В программе 1С:8 Ответ на Требования из ИФНС пока не реализован, но скоро он должен появиться.

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск и задать свой вопрос вы можете в комментариях ниже

Читайте предыдущие выпуски: Выпуски 1-9

Оформить заявку на онлайн-семинары + книга в подарок >>

Приём заявок закроется через 12 часов

По всем вопросам пишите в комментариях на нашем сайте, онлайн-консультанту или звоните +7 495 988 92 58

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.