Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Коллеги, добрый день!

После майских праздников мы продолжаем Вас информировать о самых интересных законодательных и программных изменений в 1С:8. Читайте ниже выпуск №8:

Новости, касаемые НДФЛ

1. Верховный Суд РФ в Определении от 14.04.2015г. №307-КГ15-324 пересмотрел свою прошлогоднюю позицию по вопросу предоставления имущественного вычета по НДФЛ. Ссылаясь на ст.220 НК РФ, судьи отметили, что имущественный вычет при приобретении жилья предоставляется за весь налоговый период, в котором возникло такое право. Поэтому налоговый агент – работодатель обязан предоставить такой имущественный вычет с начала года, независимо от того, в какой месяц налогоплательщик представил уведомление и заявление на вычет.

2. Очередное письмо Минфина России от 10 апреля 2015 г. № 03-04-06/20406 было вновь посвящено моменту уплаты НДФЛ с сумм зарплаты, отпускных, вознаграждений и оплаты больничного.

При выплате зарплаты НДФЛ уплачивается один раз – в момент окончательного расчета с работниками по доходам за месяц.

При выплате иных сумм дохода – отпускных, вознаграждений и пособий по временной нетрудоспособности – не позднее дня, следующего за днем их фактической выплаты. Чиновники считают, что «при определении дохода в виде оплаты отпуска, вознаграждений, выплаты пособий по временной нетрудоспособности с целью исчисления налога на доходы физических лиц не имеет значения размер других доходов, полученных в течение соответствующего месяца».

3. ФНС России разъяснила порядок учета дня въезда в РФ и дня выезда из РФ для определения статуса налогового резидента для иностранных граждан в целях НДФЛ.

Чиновники Службы изложили свое разъяснение в письме от 24 апреля 2015г. №ОА-3-17/1702@. Их вывод звучит так: «Поскольку в день въезда в Российскую Федерацию и в день выезда из Российской Федерации физическое лицо фактически находится в Российской Федерации, то правомерно эти дни учитывать при определении статуса налогоплательщика».

4. Минфин России в письме от 20 апреля 2015 г. N 03-04-06/22274 рассмотрел вопрос об освобождении от НДФЛ сумм компенсации, выплачиваемой работнику в возмещение использования личного имущества при исполнении им трудовых обязанностей. Чиновники пришли к выводу, что при налогообложении НДФЛ таких выплат необходимо руководствоваться Трудовым Кодексом РФ, а именно, статьей 188. В ней говорится, что если с ведома и согласия организации сотрудник использует при исполнении своих трудовых обязанностей личное имущество, то организация должна возместить сотруднику расходы, связанные с использованием имущества, и выплатить компенсацию за его использование, износ (амортизацию). Размер возмещения расходов определяется по письменному соглашению работника с работодателем.

Авторы письма также напоминают, что для подтверждения освобождения таких расходов от НДФЛ необходимо иметь документы, подтверждающие: принадлежность имущества работнику; фактическое его использование в интересах организации; расчет суммы компенсации износа; расходы на использование этого имущества.

Изменения в программе 1С:БУХГАЛТЕРИЯ 8 ред.3

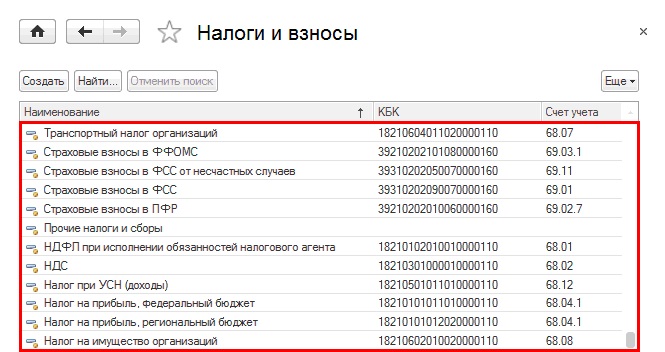

С версии 3.0.39 в программе 1С автоматически обновляется и поддерживается в актуальном состоянии перечень основных налогов и взносов в справочнике «Налоги и взносы», т.е. теперь они недоступны для редактирования (рис.1):

– Налог на прибыль в федеральный и региональный бюджет;

– НДС;

– НДФЛ при исполнении обязанностей налогового агента;

– НДФЛ индивидуального предпринимателя;

– ЕНВД;

– Налог при УСН;

– Земельный налог;

– Транспортный налог организаций;

– Налог на имущество организаций;

– Страховые взносы в ПФР, ФФОМС, ФСС;

– Взносы на выплату доплат к пенсии членам летных экипажей и шахтерам;

– Страховые взносы за вредные и тяжелые условия труда.

рис.1

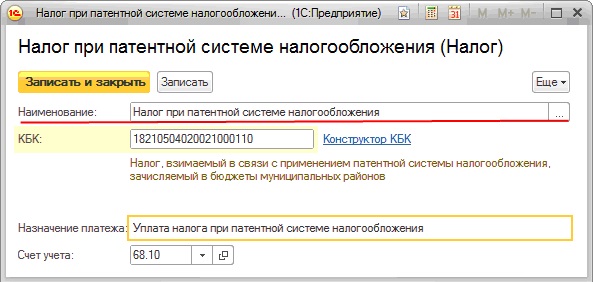

Остальные, не вошедшие в автоматически формируемый список налоги, взносы и сборы, регулярно уплачиваемые организацией, могут быть внесены в справочник вручную (Рис.2).

рис.2

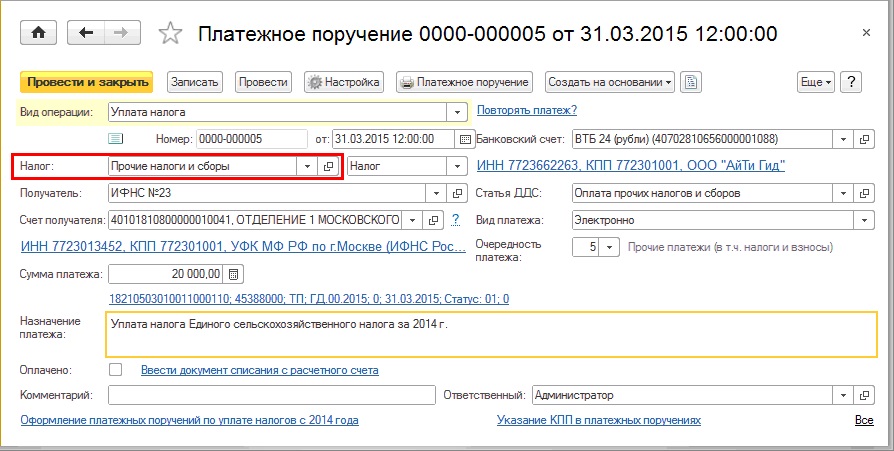

Если нет необходимости вносить элемент в справочник вручную, а необходимо создать разовое платежное поручение на уплату налога (сбора), то можно воспользоваться «общим» элементом «Прочие налоги и сборы» справочника «Налоги и взносы» (рис.3).

рис.3

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск и задать свой вопрос вы можете в комментариях ниже

Читайте предыдущие выпуски: Выпуски 1-7

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.