Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

Новостной выпуск №18 от 12 Августа 2015 г.

Счет-фактура при передаче товара поставщику для устранения дефектов не составляется

Письмо Минфина РФ от 14.07.2015 №03-07-09/40364

Поскольку передача товара покупателем на основании претензии продавцу для устранения дефектов не влечет перехода права собственности на товар, то объекта налогообложения НДС не возникает, следовательно, составления счета-фактуры не требуется.

Как правильно заполнить счет-фактуру по договору, выраженному в у.е., если предусмотрена 100 % предоплата в рублях

(Письмо ФНС России от 21.07.2015 № ЕД-4-3/12813@.):

- В графе 5 такого счета-фактуры указывается сумма без НДС в рублях,исходя из полученной предоплаты, она не пересчитывается по курсу ЦБ на дату отгрузки;

- В графе 8 – сумма НДС, определяемая исходя из ставок, применяемых к налоговой базе, то есть к сумме, указанной в графе 5;

- В строке 7 «Валюта: наименование, код» должен быть указан код и наименование российского рубля (основание: Постановление №1137).

Как ИП рассчитать среднюю численность работников при применении ПСН, если он совмещает ПСН с иными режимами налогообложения?

При применении ПСН средняя численность работников за налоговый период не должна превышать 15 человек, иначе он утратит право на применение ПСН (п.5 ст.346.43 НК РФ).

ИП, применяющий ПСН, совместно с УСН и (или) ЕНВД, должен определять численность в общем с учетом всех режимов налогообложения (Письмо Минфина России от 21.07.2015 N 03-11-09/41869).

Новости 1С:БУХГАЛТЕРИЯ 8 ред. 3.0

Начиная с релиза 3.0.40 в программе 1С:Бухгалтерия 8 ред. 3.0 действует новая методика учета лизинговых операций для лизингополучателя, когда лизинговое имущество учитывается у него на балансе.

Для этого в программе введены новые субсчета:

- Счет 01.03 «Арендованное имущество»

- Счет 02.03 «Амортизация арендованного имущества»

- Счет 76.07 «Расчеты по аренде»

- Счет 76.07.1 «Арендные обязательства»

- Счет 76.07.2 «Задолженность по лизинговым платежам»

- Счет 76.07.9 «НДС по арендным обязательствам»

В этом выпуске мы вкратце покажем последовательность оформления лизинговых операций по новой методике.

Подробно с описанием всех законодательных особенностей лизинговые операции продемонстрированы в нашем Мастер-классе «Аренда и лизинг».

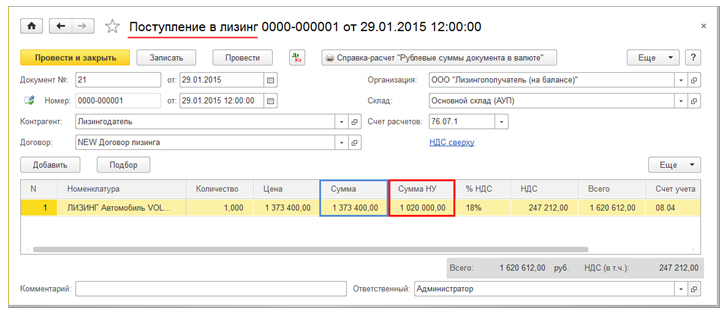

Шаг 1. Принятие предмета лизинга на баланс Лизингополучателем осуществляется с помощью документа «Поступление в лизинг» (раздел ОС и НМА) (рис.1)

Рис. 1.

При заполнении документа необходимо помнить о том, что первоначальная стоимость лизингового имущества по БУ и НУ в данном примере будет формироваться по разным правилам:

- В БУ первоначальная стоимость состоит из суммы всех лизинговых платежей (без НДС и без выкупной цены) (п.8 ПБУ 6, Приказ Минфина РФ от 17.02.1997 N 15).

- А в НУ первоначальная стоимость определяетсякак сумма всех затрат Лизингодателя на его приобретение (п.1 ст.257 НК РФ), т.е. информация о стоимости такого объекта должна быть получена от Лизингодателя.

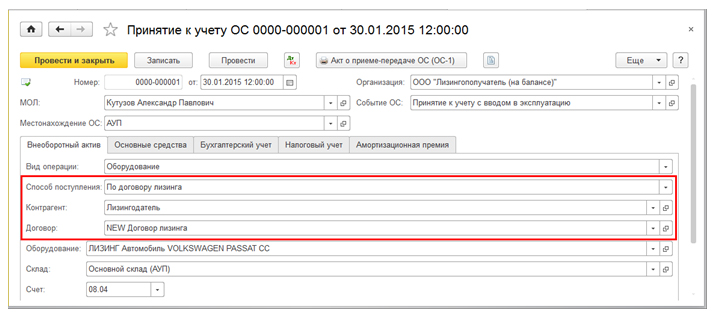

Шаг 2. Отражается принятое имущество в составе ОС – документ «Принятие к учету ОС» (раздел ОС и НМА) (рис.2)

Рис. 2.

В связи с тем, что скорее всего первоначальная стоимость в БУ и НУ будет разная, амортизация, начисленная автоматически в программе при закрытии месяца, будет так же различаться.

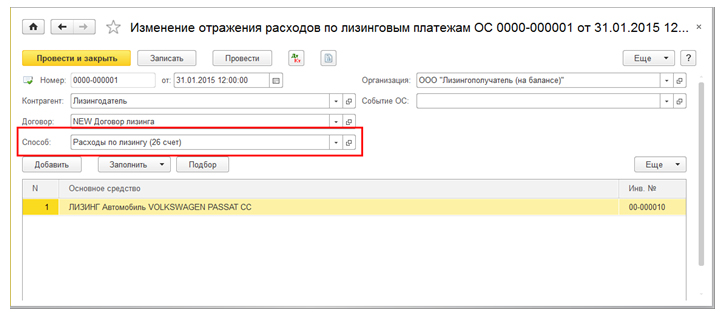

Шаг 3. Определение порядка отражения расходов по лизингу в НУ

Особенность отражения расходов по лизинговым операциям состоит в том, что в НУ включается в состав прочих расходов, разница между лизинговыми платежами и амортизацией (если платеж больше амортизации) (пп.10 п.1 ст.264 НК РФ).

Для того, чтобы в программе автоматически рассчиталась разница и она была включена в расходы по НУ, необходимо создать документ «Изменение отражения расходов по лизинговым платежам ОС», в котором прописать правила для такого расхода (раздел ОС и НМА – Параметры амортизации ОС) (рис. 3)

Рис. 3.

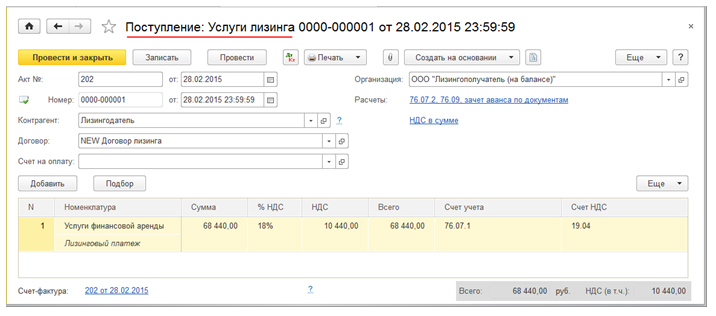

Шаг 4. Ежемесячно отражаются расходы по финансовой аренде (лизингу) с помощью документа «Поступление (акт, накладная)» — вид операции «Услуги лизинга» (рис. 4).

Рис. 4.

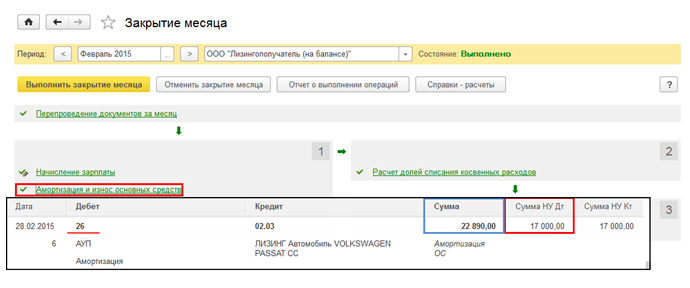

Шаг 5. Ежемесячно начисляется амортизация по лизинговому имуществу, учитываемому на балансе Лизингополучателем. Данная операция осуществляется автоматически при процедуре закрытия месяца с помощью документа «Амортизация и износ ОС» (рис. 5).

Рис. 5.

Как правило, суммы начисленной амортизации по БУ и НУ будут отличаться.

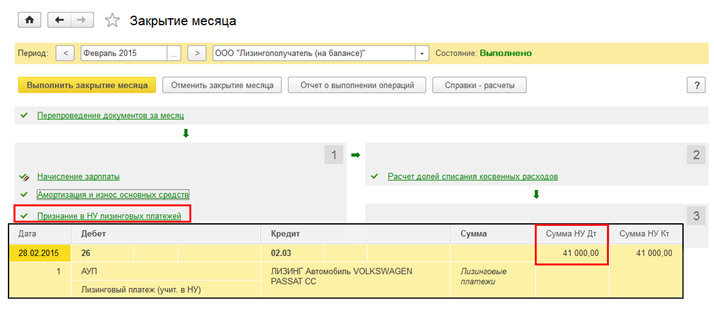

Шаг 6. Ежемесячно разница междулизинговыми платежами и амортизацией (если платеж больше амортизации) включается в состав расходов, уменьшающих налогооблагаемую базу по НУ (пп.10 п.1 ст.264 НК РФ).Данная операция осуществляется автоматически при процедуре закрытие месяца с помощью документа «Признание в НУ лизинговых платежей» (рис.6).

Рис. 6.

Отметим, что насегодня новая методика по отражению лизинговой операции по учету имущества на балансе Лизингополучателя в учете Лизингополучателя в программе 1С:8 имеет некоторые ошибки, которые будут исправлены разработчиками в последующих релизах (ориентировочно Октябрь 2015 г.). Поэтому, будьте внимательны при оформлении данных операций!

В нашем мастер-классе «Аренда и Лизинг» все лизинговые типы операций разбираются подробно с учетом последующего выкупа или передачи лизингового имущества обратно лизингодателю. Так же в мастер-классе я показываю, как выйти из ситуаций, в которых прослеживаются ошибки программы.

Смотрите подробную программу: Мастер-класс «Аренда и Лизинг. Теория и практика в 1С:8″ >>

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск и задать свой вопрос вы можете в комментариях ниже

Читайте предыдущие выпуски: Выпуски 1-17

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.