Гость

Помогите разобраться с лизингом в 1С 8.3 запуталась с проводками. Балансодержатель лизингополучатель.

Лизинговые платежи 605000,00 с НДС выкупная стоимость 5000,00 с НДС после оплаты платежей.

Стоимость лизингодателя ОС по справке 468000,00. Аванс 210000,00.

Ежемесячный лизинговый платеж 27000, ежемесячная лизинговая услуга 37000,00.

Напишите как учитывать лизинговые операции в 1С 8.3 и проводки к ним.

Ответ Профбух8

Ирина Шаврова (Мастер-группа Profbuh8.ru)

Добрый день!

В случае если объект лизинга учитывается на балансе лизингополучателя, при поступлении основного средства (ОС) в 1С 8.3 должны сформироваться проводки (абз. 2 п. 8 Указаний № 15):

- Дебет 08 «Вложения во внеоборотные активы»

- Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

После принятия лизингового имущества в состав ОС делается следующая запись:

- Дебет 01 «Основные средства» субсчет «Арендованное имущество»

- Кредит 08 «Вложения во внеоборотные активы»

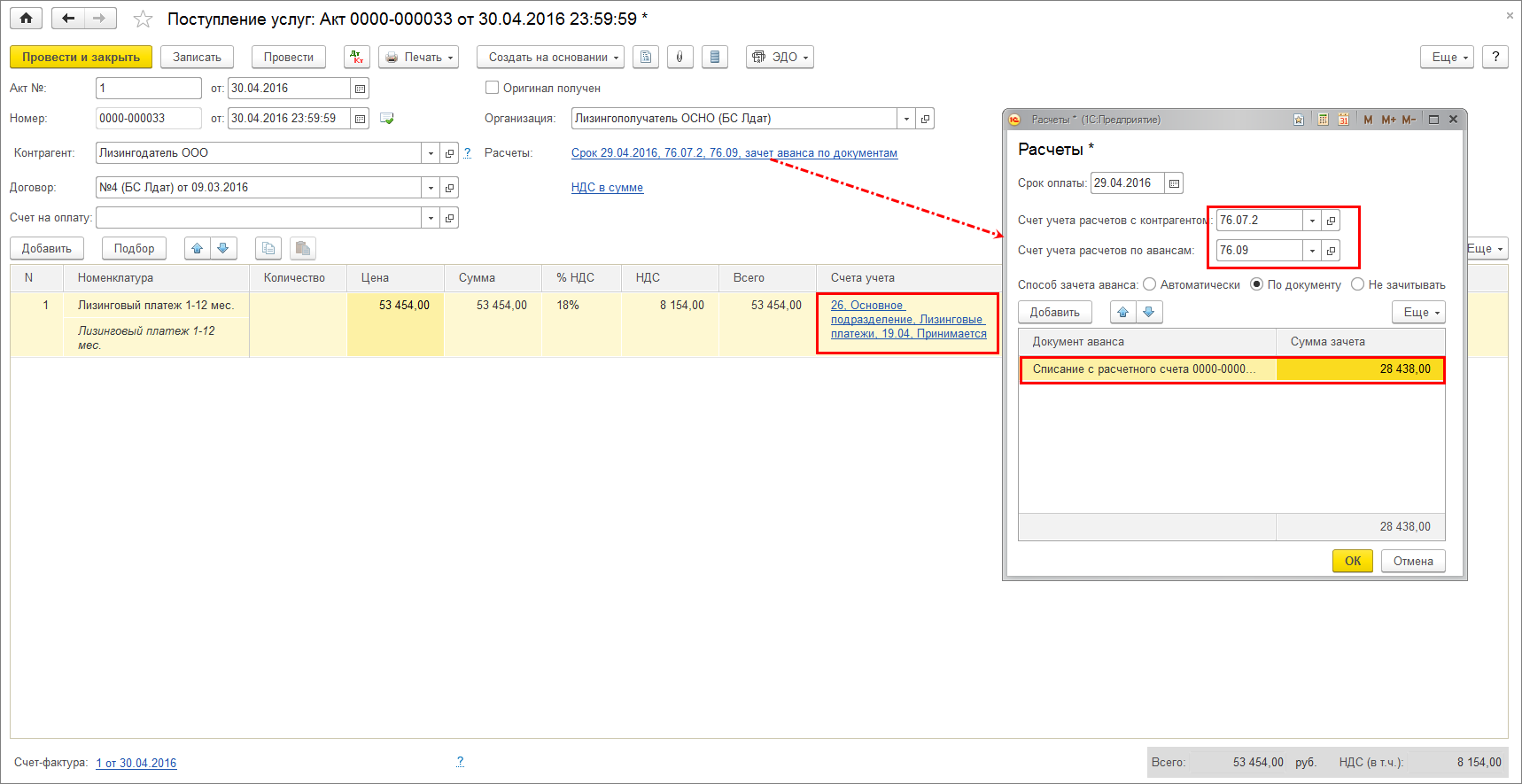

Если лизинговое имущество учитывается на балансе лизингополучателя, то начисление лизинговых платежей лизингодателю в бухгалтерском учете лизингополучателя отражается следующими проводками (абз. 2 п. 9 Указаний № 15):

- Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

- Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам»

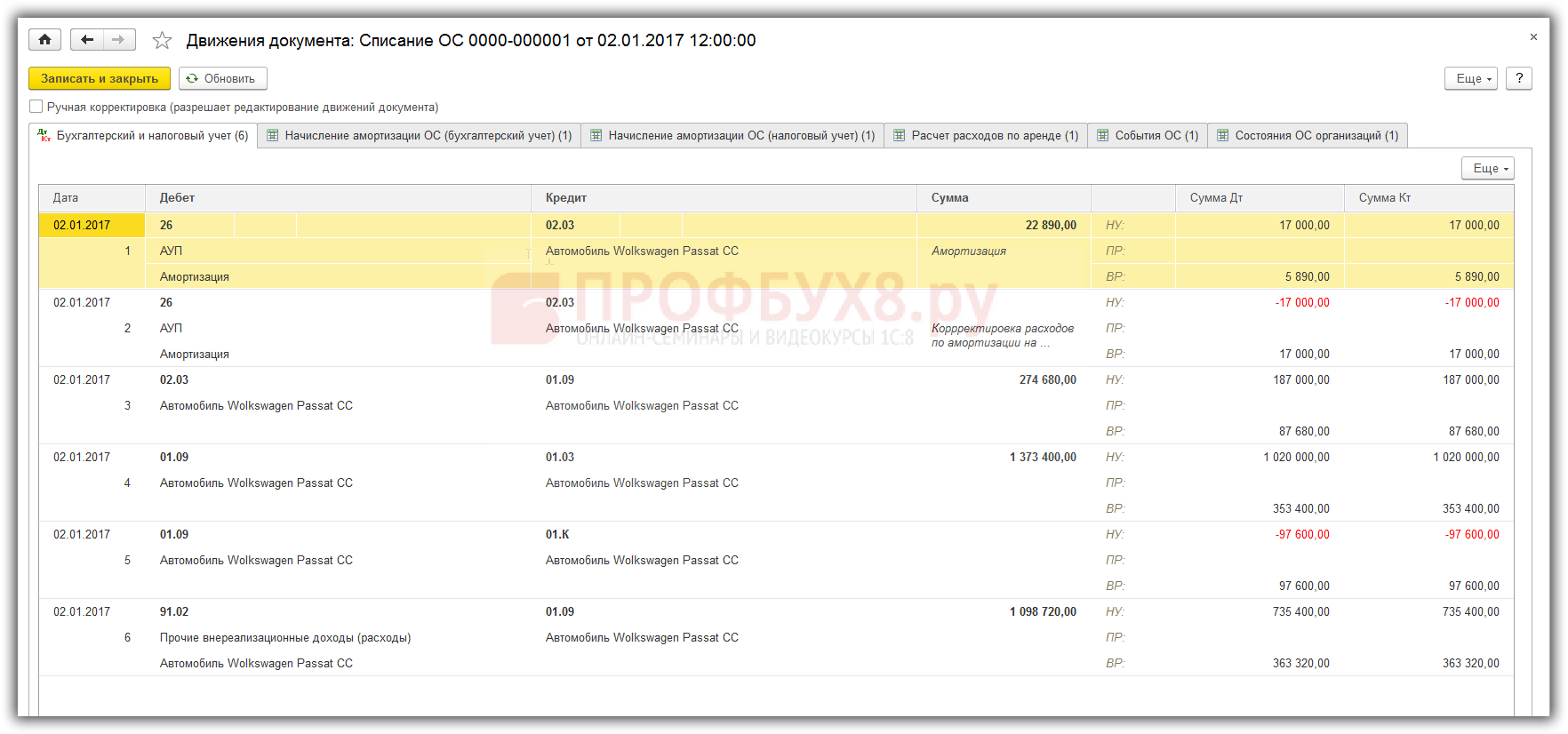

При учете предмета лизинга на балансе лизингополучателя имущество учитывается как амортизируемое (п. 9 Указаний № 15, абз. 3 п. 50 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н).

Суммы амортизационных отчислений отражаются по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг». При этом допускается применение механизма ускоренной амортизации на коэффициент не выше 3 (абз. 3 п. 9 Указаний № 15).

Причитающиеся лизингодателю лизинговые платежи отражаются лизингополучателем проводками (абз. 2 п. 9 Указаний № 15):

- Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

- Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам»

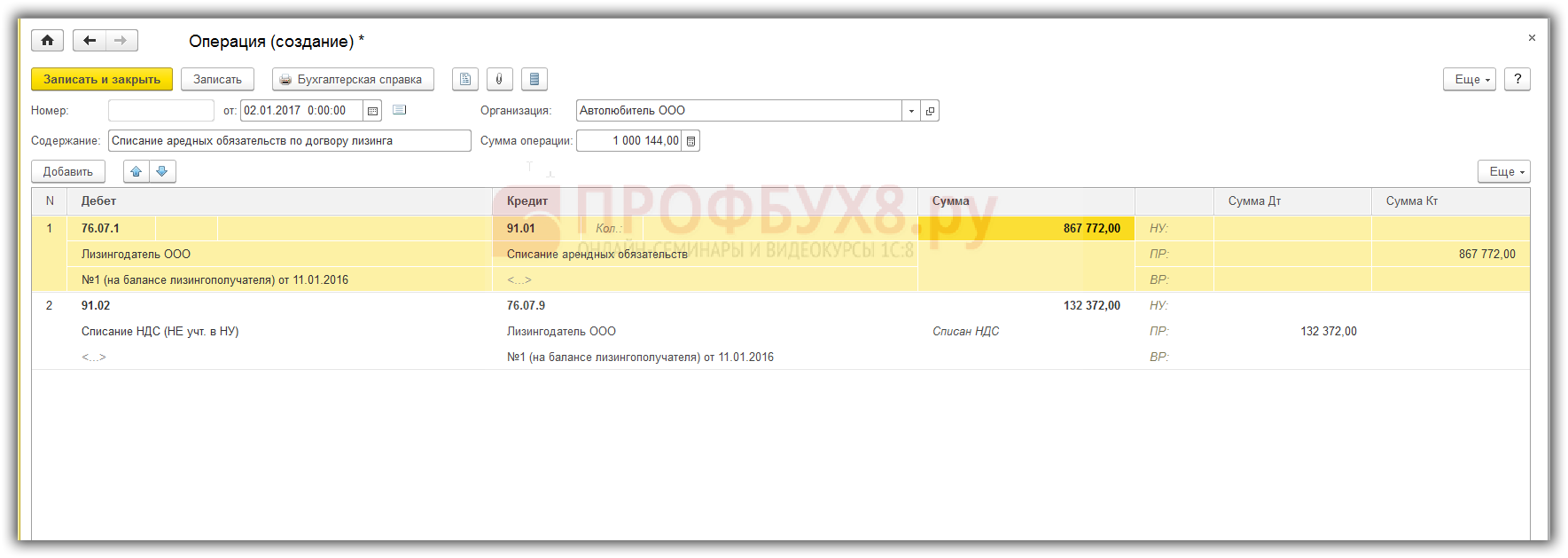

По окончании срока действия договора лизинговое имущество должно быть возвращено лизингополучателем или приобретено в собственность (п. 5 ст. 15 Закона № 164-ФЗ).

В соответствии с Налоговым кодексом лизингополучатель вправе принять к вычету НДС со всей суммы лизинговых платежей, которая указана в счете-фактуре (подп. 1 п. 2 ст. 171, абз. 2 п. 1 ст. 172 НК РФ).

————————————————————-

Это общая информация.

Как это оформить в 1С Бухгалтерия 8 ред. 3.0 мы рассказываем в спец. мастер-классе по лизингу, где все подробно рассматривается. Эта тема очень большая.

Мы рекомендуем Вам пройти этот мастер-класс. Если заинтересовались, то напишите — наш менеджер перешлет на Вашу почту информацию по приобретению мастер-класса.

Оцените, пожалуйста, данный вопрос:

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)

Вам будет интересно

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)

nashdoktor-m

Приобрели автомобиль в лизинг, предмет лизинга учитывается на балансе у лизингодателя.

Какие проводки и какими документами нужно сделать?? Как учесть лизинговые услуги в части предоплаты по договору лизинга.