Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

В начале выпуска напоминаем, что если вы ещё не участвовали в нашей Новогодней Викторине “Проверь свою готовоность к 2016 году”, тогда переходите по ссылке и проверьте себя:

Участвовать в Новогодней Викторине Профбух8 >>

список победителей и правильные ответы мы опубликуем уже завтра на нашем сайте

Новостной выпуск №31 от 23 Декабря 2015 г.

Новости Минфина: …о дорполнительной информации в счетах-фактурах

В письме Минфина России от 24 ноября 2015 г. N 03-07-09/68169 эксперты ведомства рекомендуют дополнительную информацию, вносимую в счета-фактуры на основании п.9 Правил заполнения счетов-фактур, располагать после реквизитов «Подписи руководителя и главного бухгалтера (индивидуального предпринимателя)».

…о месте реализации товара иностранной организацией для исчисления НДС покупателем налоговым агентом:

рассматривается вопрос в Письме Минфина от 25 ноября 2015 г N 03-07-08/68446. Чиновники считают, что на основании ст.147 НК РФ местом реализации признается территория РФ, если в момент начала отгрузки и транспортировки товар находится на территории России, не зависимо от того иностранная или российская организация является его продавцом. В таком случае, если продавец – иностранная компания, не зарегистрированная в РФ, то покупатель будет обязан исчислить и уплатить НДС в бюджет, как налоговый агент по ст.161 НК РФ.

Новости ФНС России о бухгалтерской отчетности на бумажных носителях

С 2016 года значение ставки рефинансирования приравнивается к значению ключевой ставки ЦБ РФ.

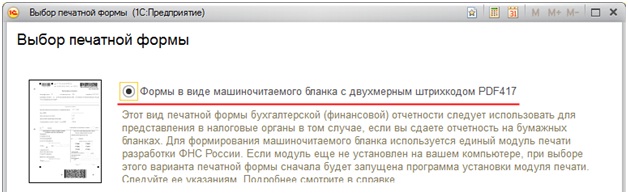

ФНС РФ в Письме от 9 декабря 2015 г. N СД-4-3/21620 дала разъяснения о представлении в налоговые органы бухгалтерской отчетности на бумажных носителях. В целях автоматической обработки такой отчетности необходимо использовать машиночитаемые формы документов с двумерным штрих-кодом PDF417 по форме КНД 0710099 “Бухгалтерская (финансовая) отчетность”.

Шаблоны бухгалтерской отчетности размещены на сайте ФНС России и ФГУП ГНИВЦ ФНС России, также можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ».

Для тех, кто составляет и распечатывает отчетность из программы 1С, бухгалтерская отчетность по данной форме будет сформирована при нажатии на кнопку <Печать> и установление флажка, как указано на рисунке 1.

Рис.1

Новости 1С:Бухгалтерия 8 ред. 3.0

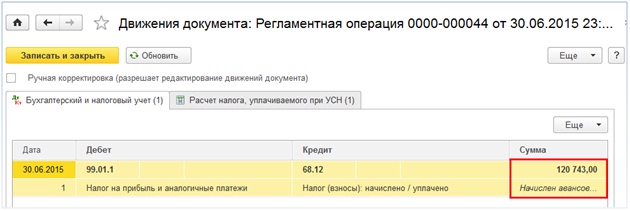

Продолжаем изучать новшества релиза 3.0.42.

Сегодня мы рассмотрим усовершенствование расчета налога при УСН.

С 1 квартала 2015 года при расчете налога (авансовых платежей) все значения показателей, участвующих в расчете налога, округляются до полных рублей по требованиям Приказа ФНС России от 04.07.2014 г. №ММВ-7-3/352@ (рис.2)

Рис. 2.

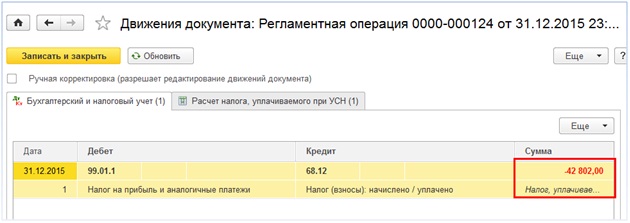

Причем, теперь рассчитывается даже сумма к уменьшению налога (авансового платежа) и автоматически отражается в учете (рис.3).

Рис. 3.

Для удобства бухгалтера в отчете «Справка – расчет налога, уплачиваемого в связи с применением УСН» появилась колонка «Сумма к уменьшению» (рис.4)

Рис. 4.

Разбор актуальных вопросов от подписчиков Профбух8:

Вопрос:

1С 8 Бухгалтерия. База на УСН. Перепутала состояние расхода «Не списано» и отражение в УСН «Принимается»! Не понимаю, что значит в программе состояние расхода при УСН «Не списано, принято». Чем оно отличается от «Не списано»?

Ответ:

Эти два статуса — не одно и то же!

«Принимается, Не принимается, Распределяется» — это общий принцип принятия расхода к налоговому учету.

«Не списано; Не списано, оплачено; не списано, не оплачено и т.п.» — это выполнение условий принятия расходов к учету, если они «Принимаются». А условия принятия мы устанавливаем в учетной политике, например: для товаров, материалов, расходов вообще и т.д.

Разработчики пишут:

«Значение реквизита Состояние расхода характеризует текущее состояние расхода с точки зрения произошедших и ожидаемых событий налогового учета. Состояние расхода определяет, какие события должны наступить, чтобы расход можно было признать уменьшающим налоговую базу.

Возможные значения:

Не списано – поступление актива отражено в учете, и расходы на его приобретение оплачены поставщику;

Не списано, не оплачено — поступление актива отражено в учете, и расходы на его приобретение поставщику не оплачены;

Не списано, принято — поступление актива отражено в учете, и расходы на его приобретение признаны в качестве расходов налогового учета».

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски 2015 года: Выпуски 1-30

Участвовать в Новогодней Викторине Профбух8 >>

участие бесплатно – сегодня последний день

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.