Рассмотрим образец заполнения авансового отчета в 1С Бухгалтерия 8.2.

| ШАГ 1 |

Содержание Создание документа “Авансовый отчет” |

Создание документа в 1С 8.2 происходит через меню: Касса – Авансовый отчет – кнопка «Добавить».

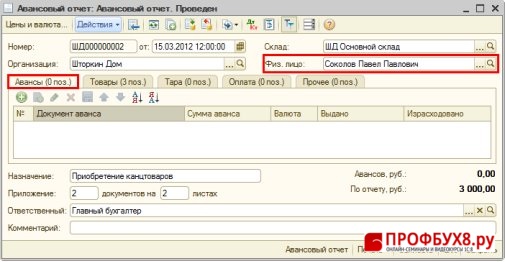

Заполнение шапки документа и закладку Авансы (Рис. 295):

- В строке От – дата авансового отчета;

- В строке Склад – склад (место хранения), куда поступают приобретенные материалы;

- На закладке Авансы нажмите на кнопку «Добавить»

;

; - В табличной части выберите расходный кассовый ордер (далее – РКО), по которому был выдан аванс подотчетному лицу. (В нашем примере кассовые операции рассматриваются позже – в модуле «Касса», поэтому после рассмотрения этого блока необходимо будет подкорректировать данный авансовый отчет и выбрать введенный РКО).

- В строке Назначение укажите назначение выданного аванса.

Рис. 295

| ШАГ 2 |

Заполнения сведений и поступивших товарах |

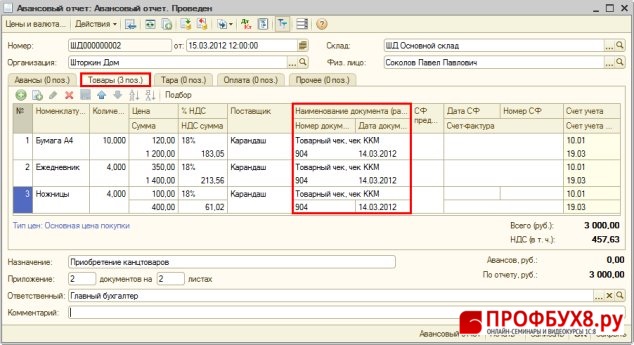

Заполнение закладки 1С Товары (Рис. 296):

- Введите номенклатуру (материалы). Выберите наименования канцтоваров из справочника «Номенклатура» (при необходимости добавьте), укажите количество, цену, сумму.

- В графах % НДС, НДС сумма укажите ставку НДС и сумму НДС, если они выделены в первичном документе (документе на оплату).

В нашем образце НДС выделен в кассовом чеке отдельной строкой, но счет-фактура не был получен. Поэтому НДС выделить необходимо, но право на включение его в книгу покупок без наличия счет-фактуры у нас отсутствует. Поэтому НДС по данному авансовому отчету в дальнейшем будет списан на Расходы, не уменьшающие налогооблагаемую базу.

|

Внимание |

|

- В графе Поставщик необходимо указать контрагента – поставщика материалов;

- В разделе Наименование документов, подтверждающих произведенный расход – наименование, номер и дату документа;

- В графе Счет учета – счет учета материальных ценностей.

- В графе Счет учета НДС – счет для учета «входного» НДС;

- В графе Приложение – количество документов и количество листов, прилагаемых к авансовому отчету.

Рис. 296

| ШАГ 3 |

Образец проводок по авансовому отчету |

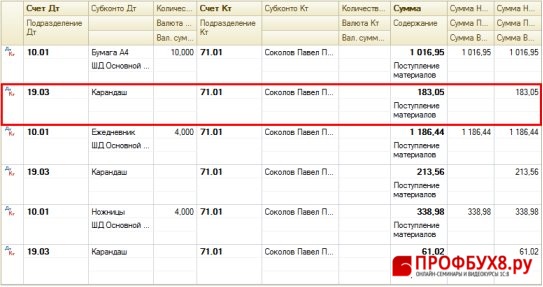

- Проведение документа – кнопка «Провести»

;

; - Просмотр проводок – кнопка «Результат проведения документа»

.

.

Рис. 297

В результате проведения документов проводки сформированы по дебету счета 10.01 «Сырье и материалы», а также по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам», который в дальнейшем будет списан на Расходы, не уменьшающие налогооблагаемую базу.

Поставьте вашу оценку этой статье:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Вам будет интересно

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Для отправки комментария вам необходимо авторизоваться.