Часто на практике, ведение учета при «упрощенке» вызывает множество трудностей и ошибок, в том числе при отражении доходов. В данной статье изучим, как при УСН правильно отражать доходы в КУДиР при получении оплаты за товар по платежным картам либо через платежных агентов (RBK money , Яндекс.Деньги и др.) в 1С 8.3 Бухгалтерия 3.0 .

Содержание

Учет доходов при получении оплаты по платежным картам, через платежных агентов при УСН

Доходы определяются «упрощенцами» по кассовому методу:

- Либо на дату поступления денежных средств на банковский счет или в кассу.

- Либо на дату получения иного имущества, работ, услуг, прав. Например, бартер.

- Либо на дату погашения задолженности покупателем иным способом (п. 1 ст. 346.17 НК РФ).

Поступление оплаты за товары необходимо отразить в графе 4 «Доходы, учитываемые при исчислении налоговой базы» раздела I Книги учета доходов и расходов (КУДиР) по кассовому методу.

В розничной торговле при получении оплаты по пластиковым картам либо через платежных агентов, таких как «RBK money» , «Яндекс.Деньги» следует учесть, что денежные средства от платежных агентов или от банка поступают на банковский счет организации за минусом удержанной их комиссии.

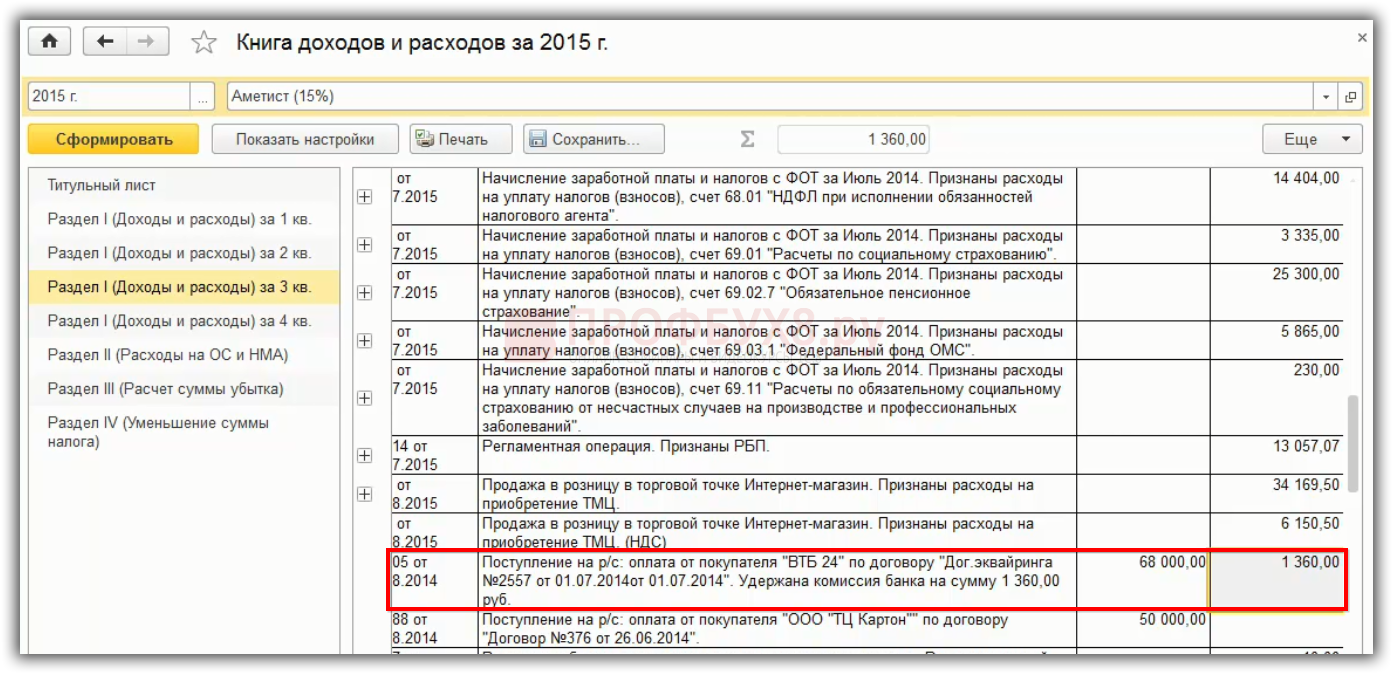

Согласно Письму УФНС РФ по г. Москве от 26.11.2010 № 16-15/124515, при розничной торговле деньги из банка приходят за минусом комиссии. В КУДиР необходимо учитывать полную сумму дохода, не вычитая банковскую комиссию банка или платежного агента. В доходах сумма выручки учитывается на день зачисления денег на расчетный счет.

Оплата от розничного покупателя по пластиковой карте либо через платежного агента отражается в КУДиР следующим образом:

- Для организаций при УСН «Доходы» в доходах учитывается вся сумма без вычета комиссии банка или платежного агента.

- Для организаций при УСН «Доходы минус расходы» в доходах отражается вся сумма без учета комиссии. При этом в расходах учитывается сумма комиссии.

Как правильно отразить доходы при получении оплаты за товар по платежным картам, через платежных агентов в 1С 8.3

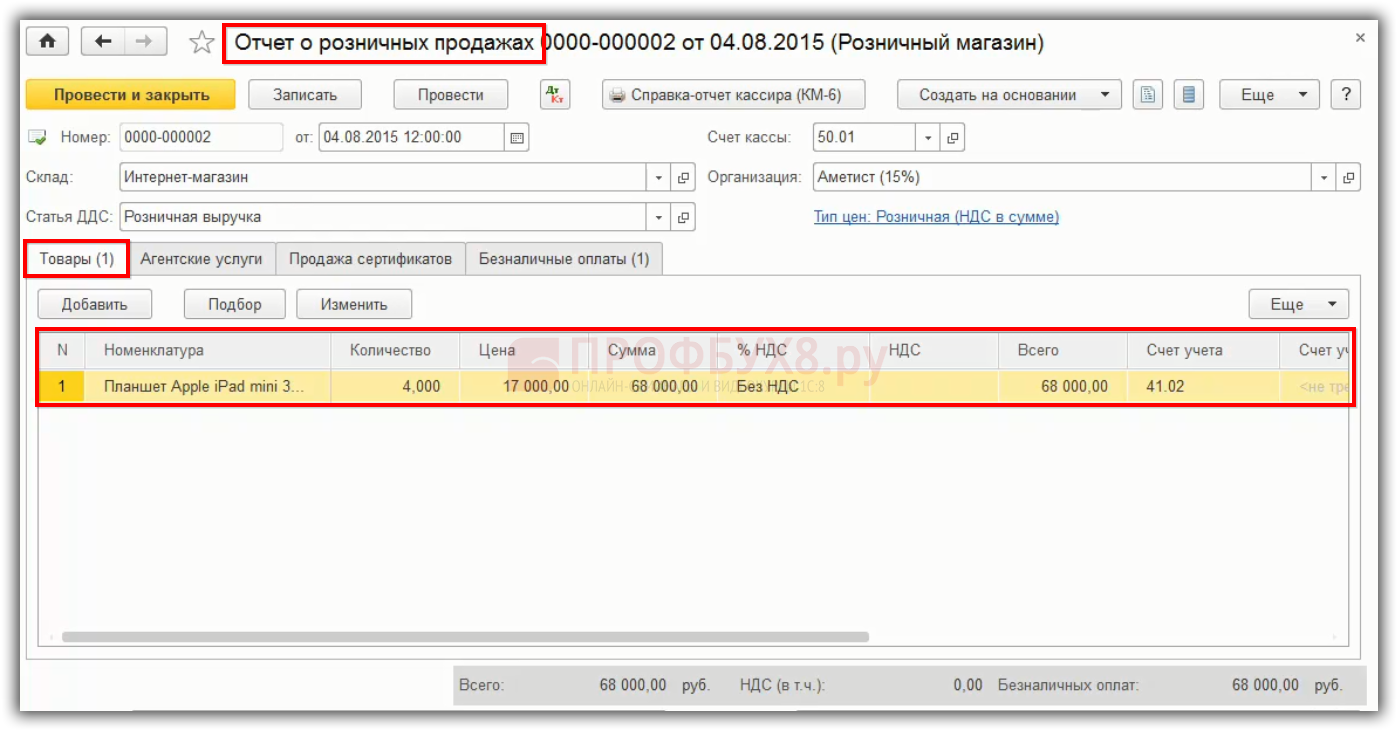

Допустим, организация при УСН с объектом «Доходы» (6%) реализует товары в розницу и отражает данные операции в 1С 8.3 Бухгалтерия 3.0 с помощью «Отчета о розничных продажах». На закладке Товары отражаются реализованные товары:

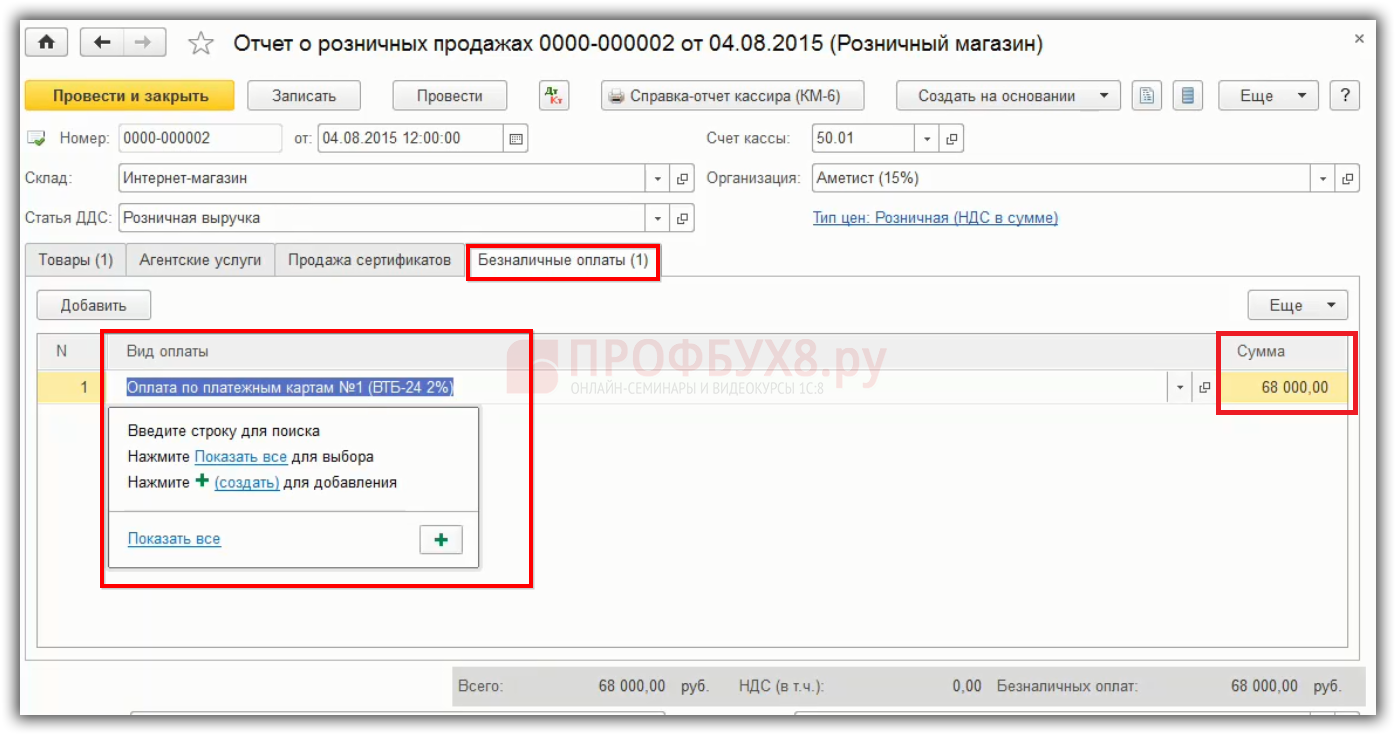

На закладке «Безналичная оплата» указывается вид оплаты, который выбирается из справочника. В нашем случае – это оплата по пластиковой карточке. Также отражается сумма 68 000 рублей, которая была оплачена по пластиковой карте:

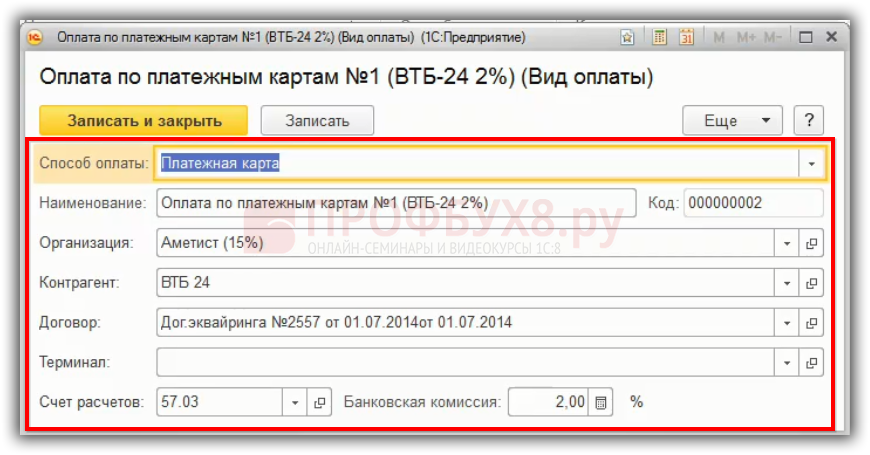

В справочнике «Оплата по платежным картам» отражается способ оплаты – платежная карта, далее указывается наименование способа оплаты, организация, контрагент, договор эквайринга с банком и банковская комиссия:

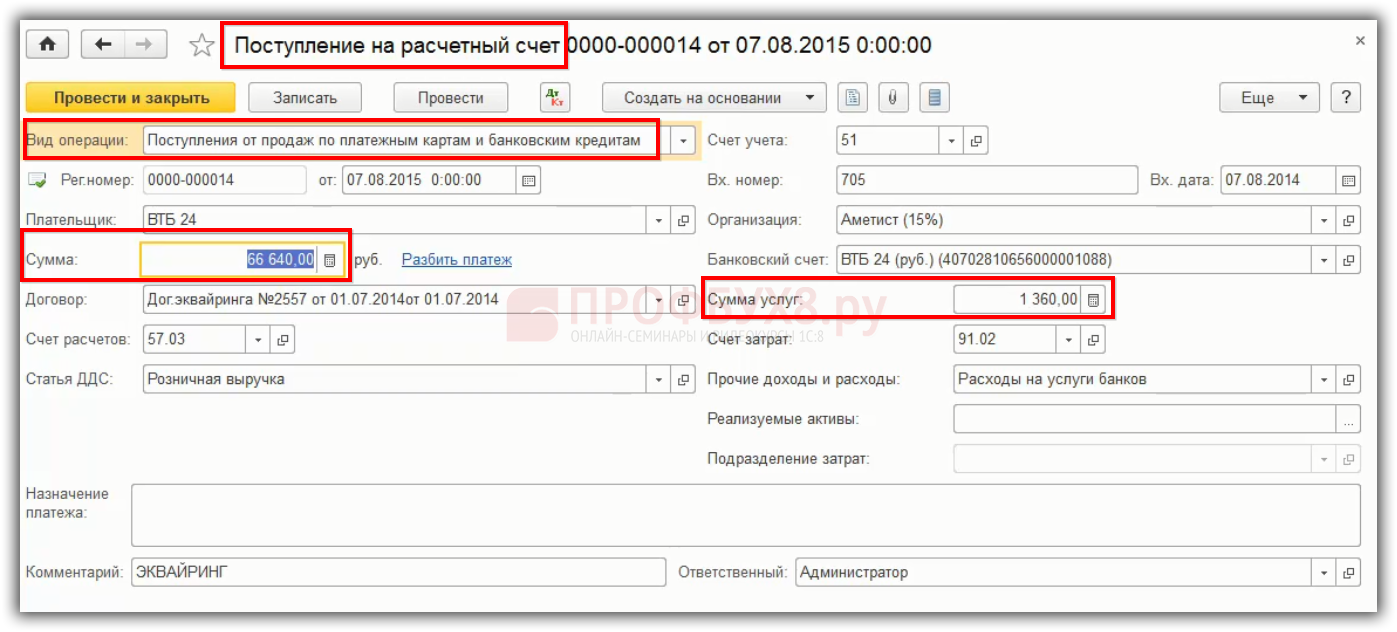

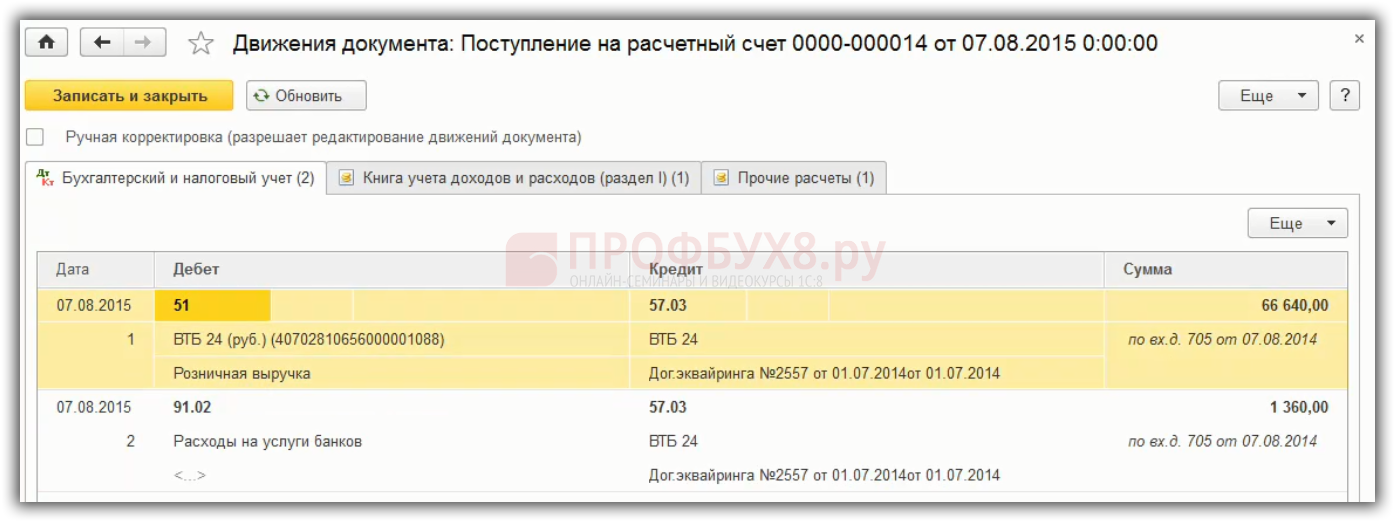

В документе «Поступление на расчетный счет» необходимо выбрать вид операции «Поступления от продаж по платежным картам и банковским кредитам». Видим, что по платежному поручению, которое пришло из банка, в организацию перечисляется оплата за товар в размере 66 640 рублей, то есть банк плательщика перечисляет оплату за минусом своей комиссии:

В 1С 8.3 сформировались следующие проводки по реализации товаров:

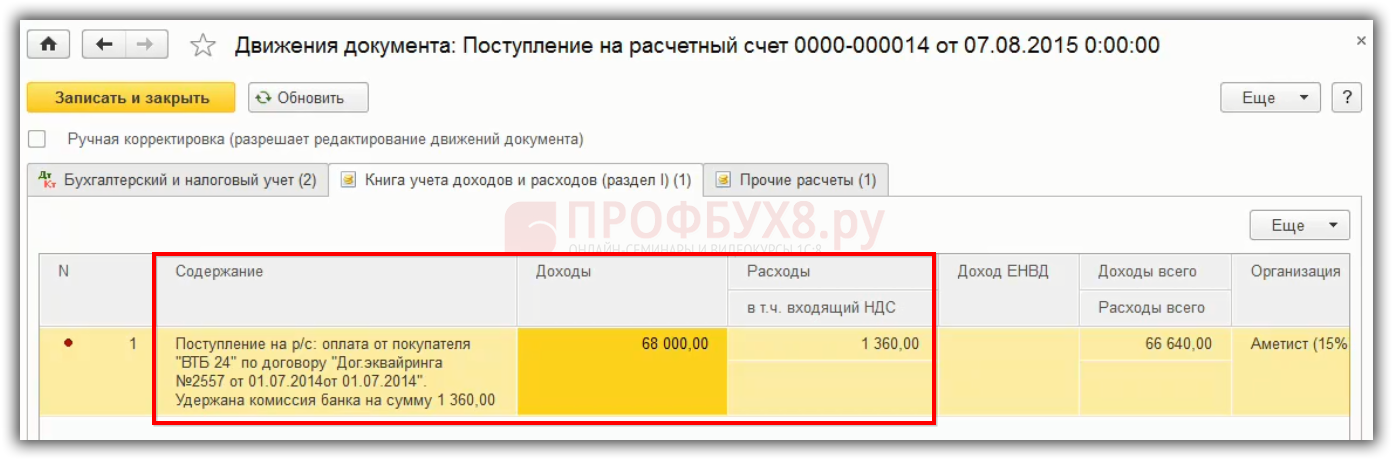

Если в 1С 8.3 правильно отражена цепочка документов и правильно выбран вид операции, то автоматически 1С 8.3 в КУДиР в графу доходы будет попадать вся сумма оплаты за товар, а банковская комиссия попадает в отчет КУДиР в виде доходов и в виде расходов:

В 1С 8.3 КУДиР данная операция заполнится двумя строками в графе доходы и расходы:

В данном случае главное – не допустить ошибку и правильно отразить доходы в КУДиР при УСН.

Как правильно отражать доходы при УСН

Прежде всего, чтобы правильно отражать доходы при УСН, нужно разобраться с возможными ошибками при УСН, а также понять – как требования законодательства при УСН должны быть отражены в программе 1С 8.3. На Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика пошагово на примерах изучим как при получении дохода избежать следующие ошибки:

- ошибки при учете авансов полученных,

- ошибки при получении дохода при УСН и ЕНВД,

- ошибки при получении денежных средств по платежным картам, через платежных агентов (RBK money , Яндекс.Деньги и др.),

- ошибки при неденежных расчетах, в т.ч. взаимозачет,

- ошибки в случае выделения НДС и выставления СФ,

- ошибки при возврате товаров от покупателя или при возврате ему аванса,

- ошибки отражения в доходах прочих операций: возврат по займам, возврат подотчетных сумм, возмещения по больничным листам из ФСС,

- ошибки при отражении доходов в части получения субсидий.

Будут рассмотрены:

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В. Подробнее >>

Поставьте вашу оценку этой статье:

(3 оценок, среднее: 2,67 из 5)

(3 оценок, среднее: 2,67 из 5)

Вам будет интересно

(3 оценок, среднее: 2,67 из 5)

(3 оценок, среднее: 2,67 из 5)