Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

В самом начале выпуска напоминаем, что до 17 сентября (пятница) вы можете оформить заявку

на участие в специализированных онлайн-семинарах Осени 2016: 5 Семинаров + 1 Мастер-класс

Оформить заявку на онлайн-семинары Осени 2016 >>

со скидкой до 17 сентября 23:00 Мск.

Новостной выпуск №32 от 13 Сентября 2016 г.

Сегодня мы представляем мнения компетентных ведомств по вопросам, казалось бы, известным.

Некоторые из них заставляют взглянуть на вопрос под новым углом.

1. Под зависшие средства в банке, которого лишили лицензии, резерв по сомнительным долгам в налоговом учете нельзя создавать.

Минфин напомнил, что в целях уменьшения налогооблагаемой прибыли налогоплательщик вправе создавать резерв по сомнительным долгам, связанным только с реализацией товаров (работ, услуг) (п.1 ст.266 НК РФ). Про создание резерва по собственным средствам, которые размещены на счетах в банках в кодексе не упоминается. (Письмо от 10.08.2016 г. № 03-03-06/2/46760).

2. В расходах по НУ можно учесть амортизационную премию, даже если старый собственник ОС её уже начислял.

Минфин разъяснил, что гл.25 НК РФ не содержит запрета, относительно применения п.9 ст. 258 НК РФ новым собственником амортизируемого имущества и не ставит возможность использования амортизационной премии в зависимость от применения её старым владельцем. (Письмо от 15.08.2016 г. N 03-03-06/1/47688).

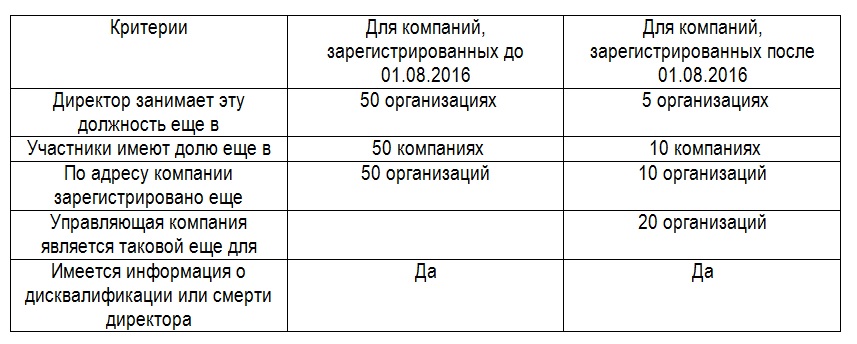

3. Ужесточаются критерии отнесения организации к компаниям-однодневкам.

ФНС России выпустила письма от 03.08.2016г. № № ГД-4-14/14126@ и ГД-4-14/14127@, в которых регламентирует работу территориальных органов ФНС по выявлению в ЕГРЮЛ недостоверной информации, устанавливает критерии сомнительных компаний, сроки представления отчетов. Как различаются критерии сомнительности для организаций, зарегистрированных до 01.08.2016 и после, можно увидеть в таблице:

В программе 1С:Бухгалтерия теперь можно начислять заработную плату сотрудникам обособленных подразделений, сдавать отчеты по НДФЛ в налоговую инспекцию по месту регистрации подразделения (только для организации, в которых численность сотрудников не превышает 60 человек).

Рассмотрим, какие шаги необходимо сделать для настройки программы, начисления зарплаты и формирования отчетности по обособленному подразделению.

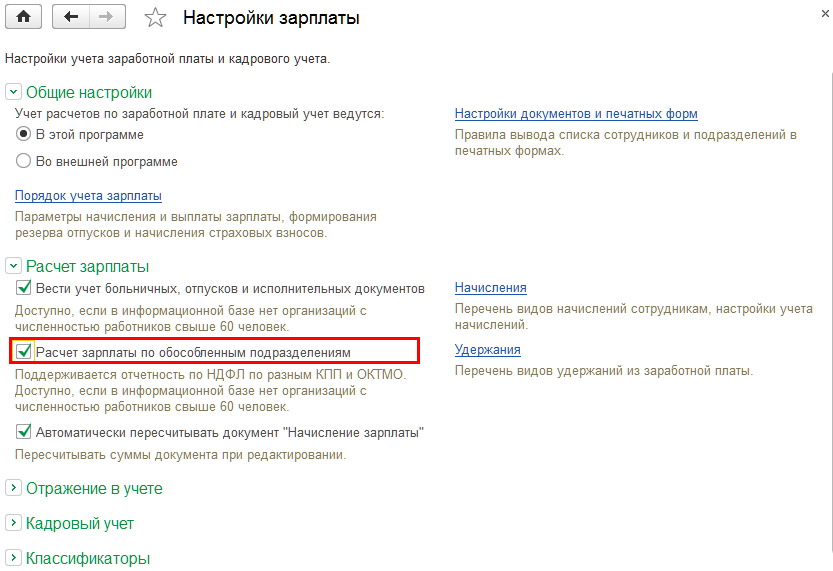

Шаг 1. Настроить параметры начисления заработной платы: Раздел Зарплата и Кадры – Справочники и настройки – Настройки зарплаты. Нужно установить флаг «Расчет зарплаты по обособленным подразделениям» (Рис 1).

Рис. 1

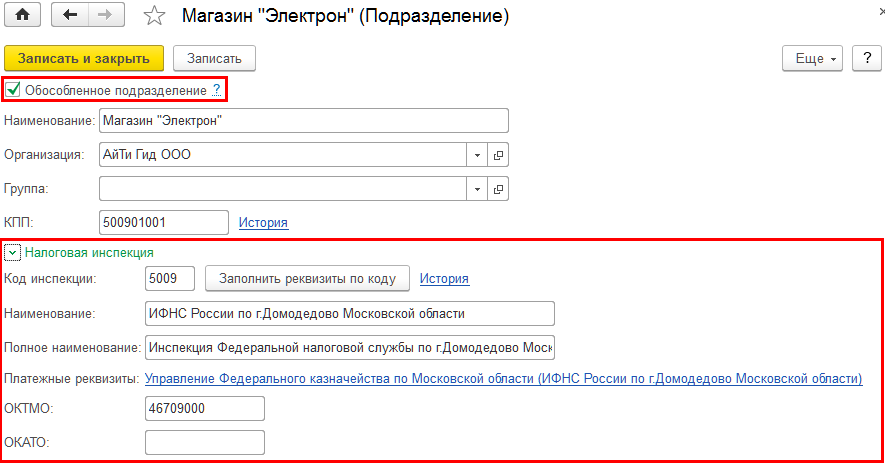

Шаг 2. Сделать настройки для обособленного подразделения: В справочнике «Подразделения» для обособленного подразделения следует установить флаг «Обособленное подразделение», указать сведения о регистрации в налоговом органе для этого подразделения (Рис. 2).

Рис. 2

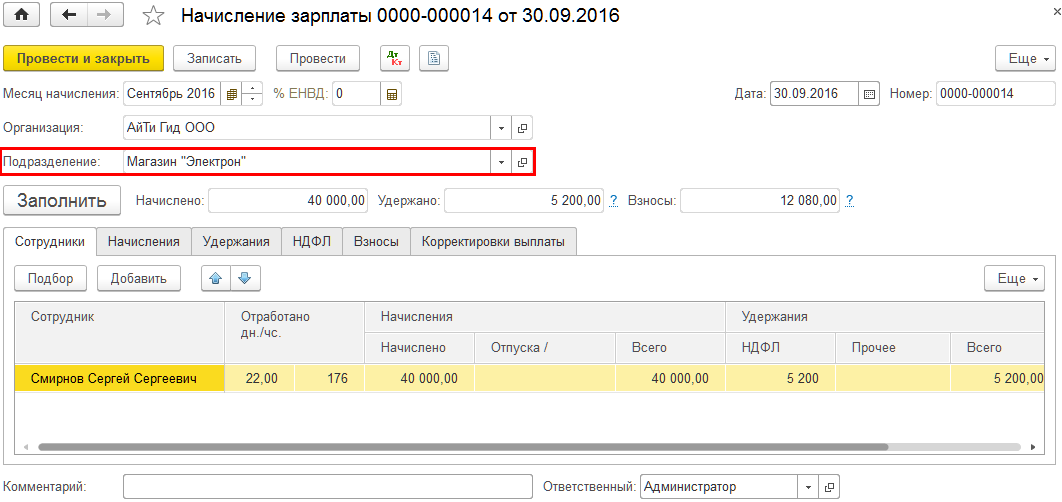

Шаг 3. Начислить сотрудникам обособленного подразделения заработную плату (Рис. 3).

Рис. 3

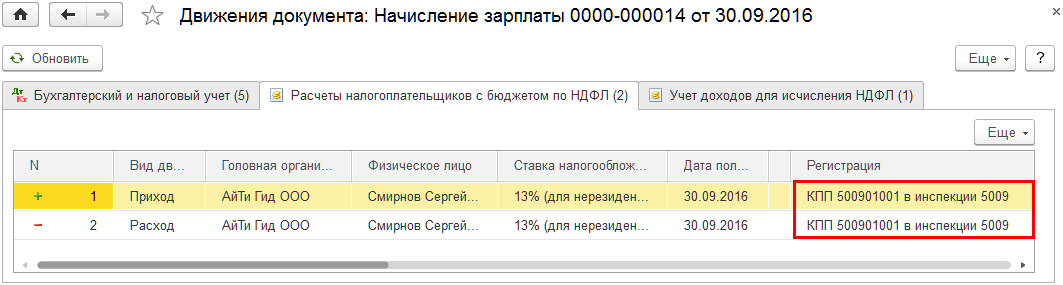

В движениях документа «Начисление заработной платы» по регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ» отражаются регистрационные данные обособленного подразделения (Рис. 4).

Рис. 4

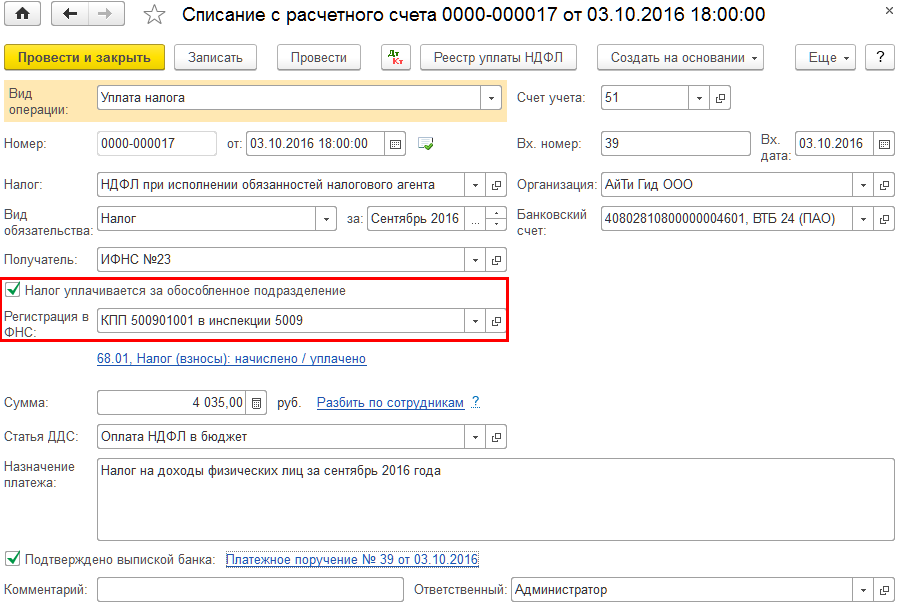

Шаг 4. Перечислить НДФЛ сотрудников обособленного подразделения.

В документе «Списание с расчетного счета» следует установить флаг «Налог уплачивается за обособленно подразделение» и заполнить поле Регистрация в ФНС (Рис. 5).

Рис. 5

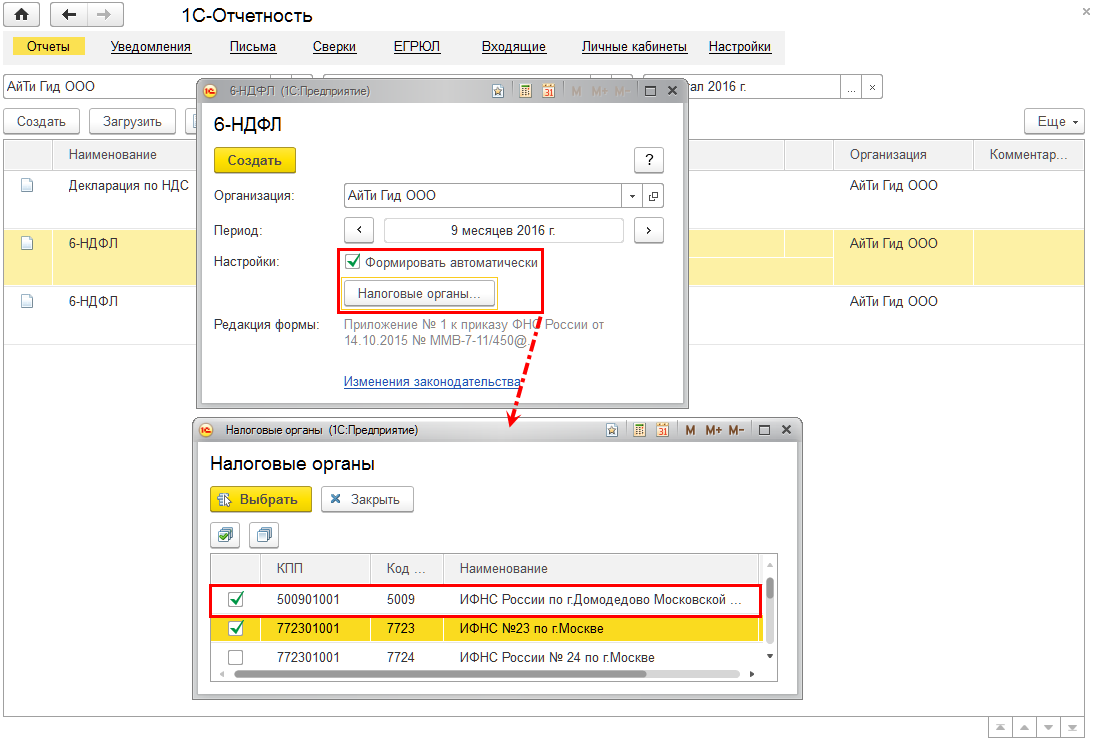

Шаг 5. Сформировать расчет по форме 6-НДФЛ. При формировании отчета можно сразу выбрать налоговые органы, в которые будет представляться отчет (Рис. 6).

Рис. 6

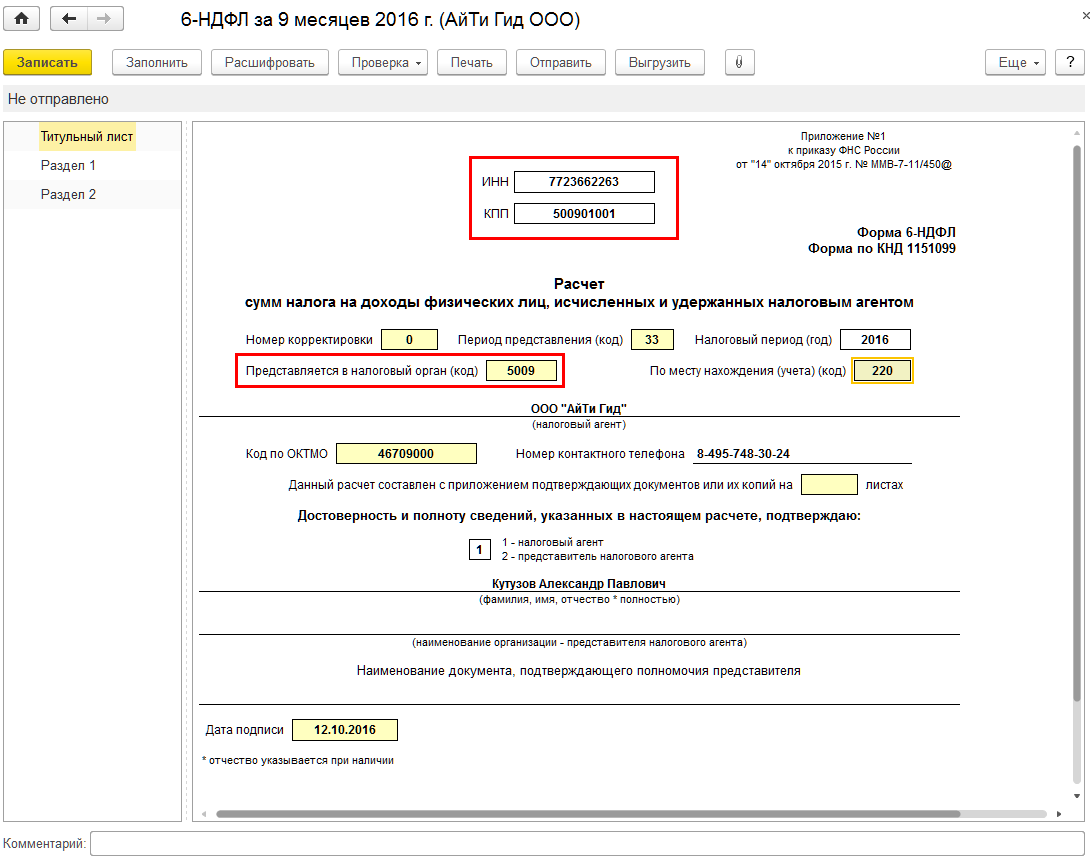

Расчет 6-НДФЛ сформирован по обособленному подразделению (Рис. 7):

Рис. 7

Вопрос :

Добрый день! С помощью каких отчетов в программе 1С: Бухгалтерия 8.3 удобнее проанализировать дебиторскую или кредиторскую задолженность?

Ответ :

В программе есть различные способы анализа задолженности. Например, можно воспользоваться следующими средствами:

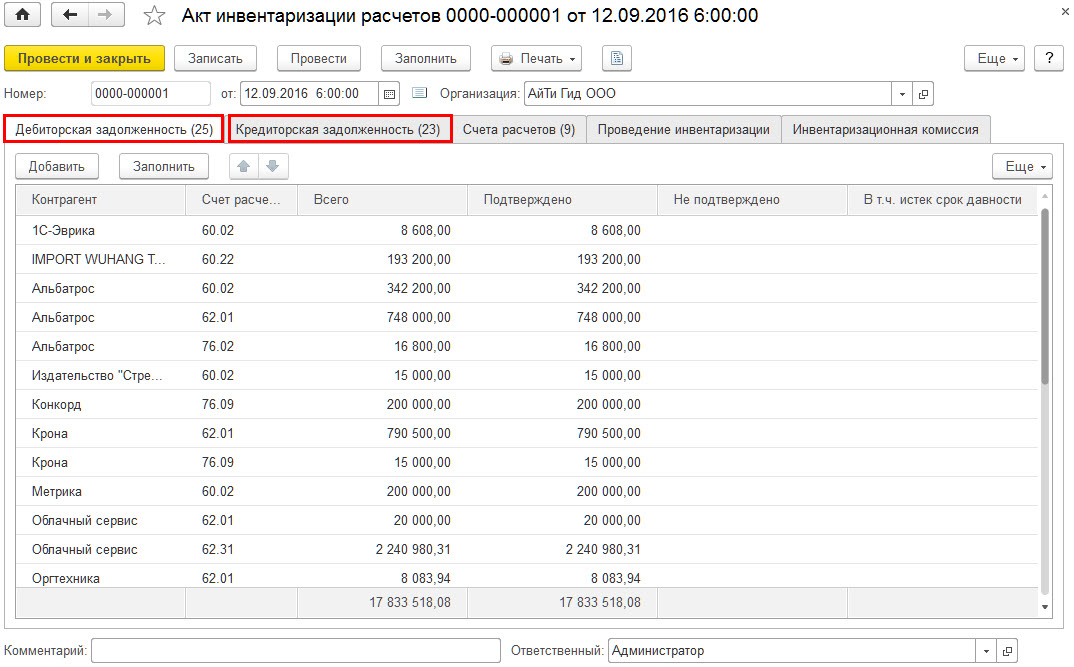

1. Если необходимо проанализировать задолженность для целей бухгалтерского учета, то можно создать на нужную дату документ «Акт инвентаризации расчетов» (Раздел Покупки или Продажа – Расчеты с контрагентами – Акты инвентаризации расчетов). В документе по данным бухгалтерского учета, собранным на счетах расчетов с контрагентами, заполняются закладки Дебиторская и Кредиторская задолженность (Рис. 8). Из документа можно распечатать «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами».

Рис. 8

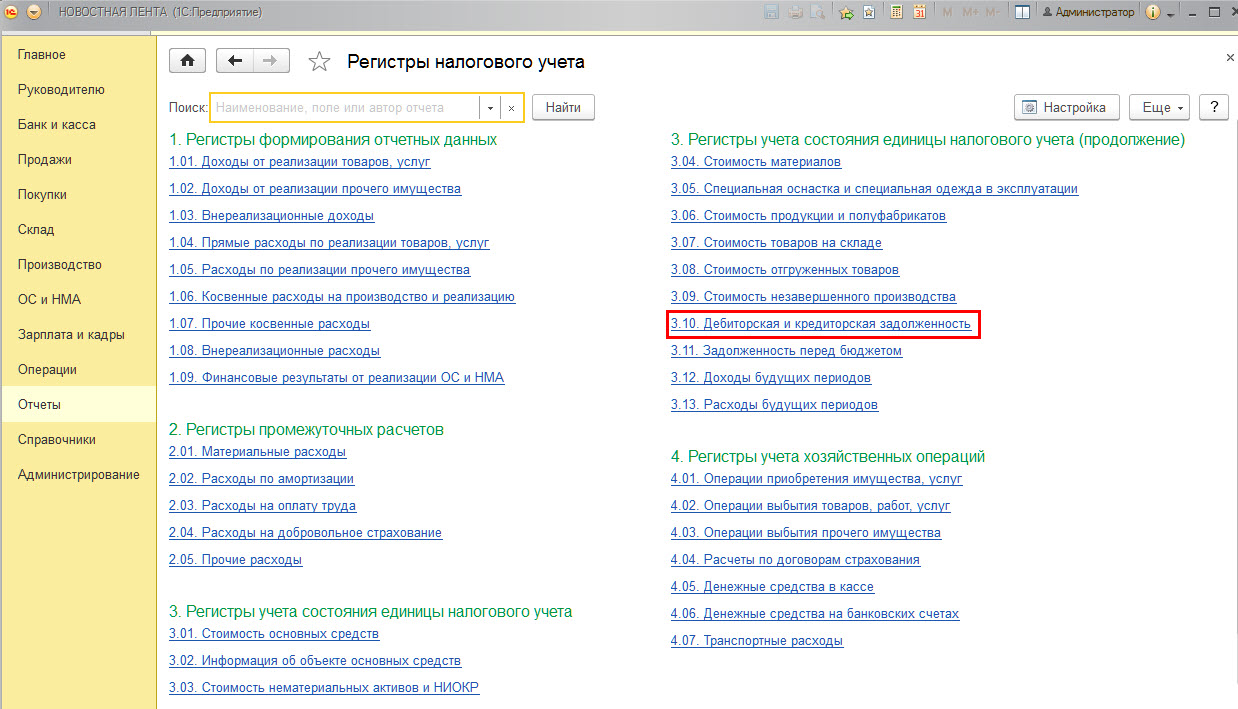

2. Если необходимо проанализировать задолженность для целей налогового учета, то следует сформировать регистр налогового учета «Дебиторская и кредиторская задолженность» (Раздел Отчеты – Налог на прибыль – Регистры налогового учета – 3. Регистры учета состояния единицы налогового учета – 3.10 Дебиторская и кредиторская задолженность) (Рис. 9).

Рис. 9

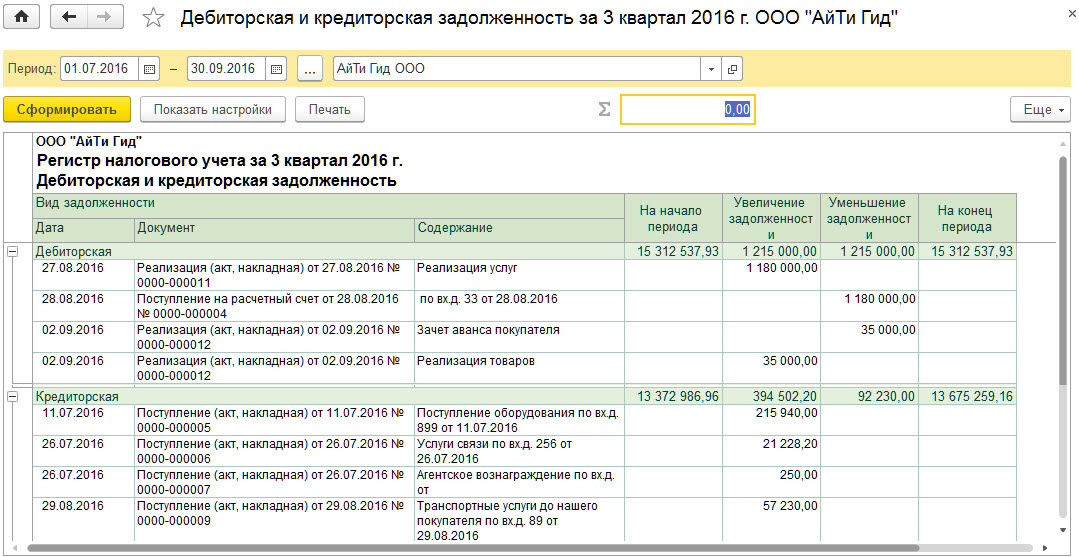

Сформированный отчет приведен на рис. 10. В настройках отчета можно выбрать вид задолженности Дебиторская или Кредиторская.

Рис. 10

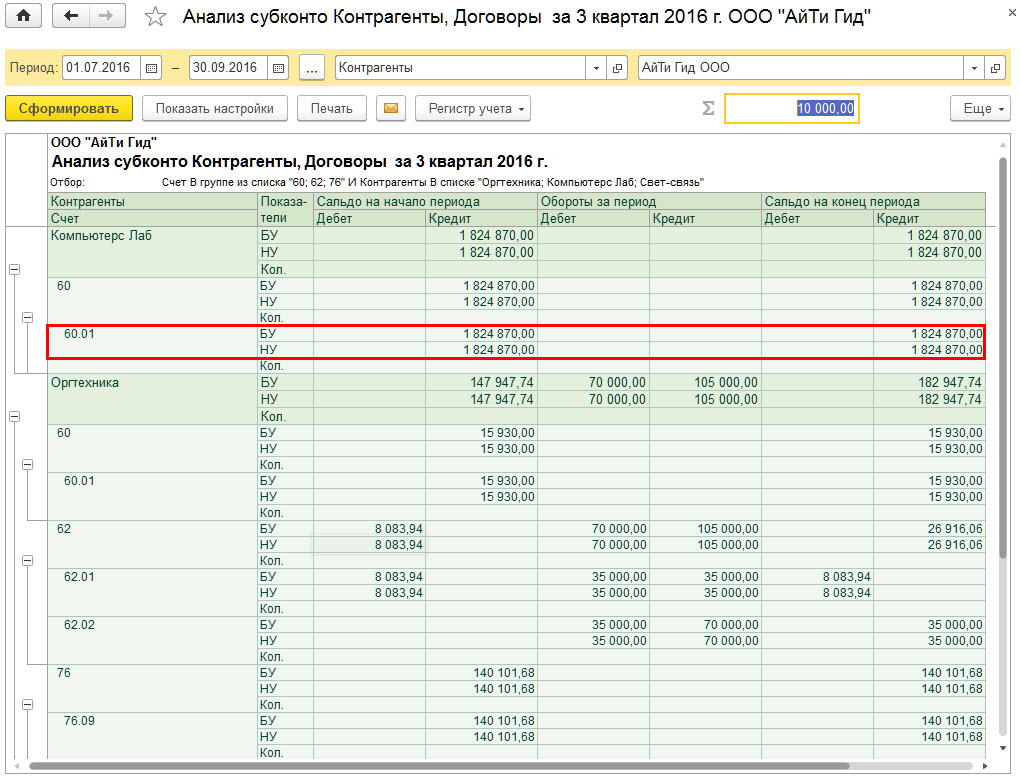

3. Удобным инструментом анализа задолженности одновременно и для целей бухгалтерского учета (БУ), и для целей налогового учета (НУ), является стандартный отчет «Анализ субконто» (Раздел Отчеты – Стандартные отчеты – Анализ субконто) (Рис. 11).

Рис. 11

Кроме, того отчет позволяет оценить расчеты с контрагентами в разрезе договоров. Что бы построить отчет в разрезе контрагентов и договоров, необходимо в настройках отчета (кнопка «Показать настройки») на закладке «Виды субконто» указать субконто: Контрагенты и Договоры (Рис. 12 и Рис. 13).

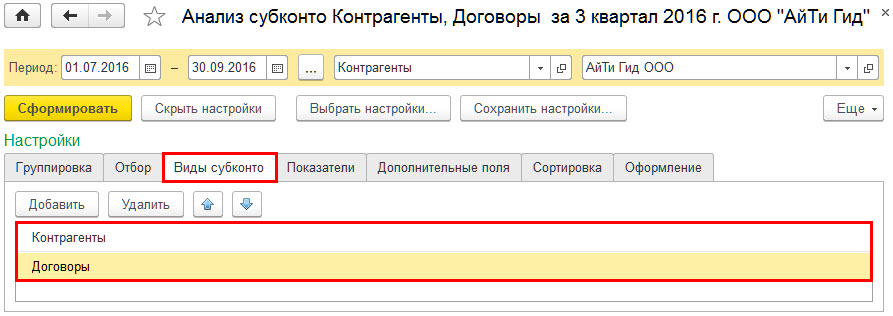

Рис. 12

Рис. 13

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Задать свой вопрос по теме выпуска вы можете здесь: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Оформить заявку на онлайн-семинары Осени 2016 >>

со скидкой до 17 сентября 23:00 Мск.

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.